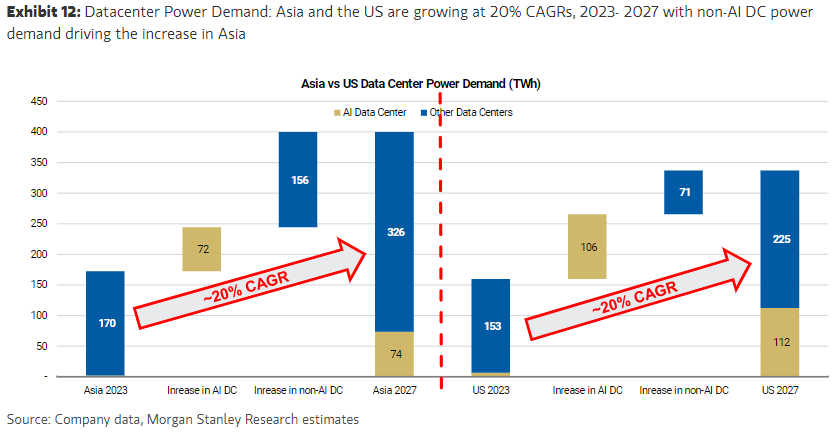

Morgan Stanley | Con un potencial de 100 Bn$ en inversiones, Malasia, Japón y Singapur son las principales beneficiarias de la inversión por parte de empresas como AWS, Microsoft, GDS, así como otros hyperscalers regionales/globales. En concreto, los analistas del equipo de energía de Asia esperan que la demanda de los centros de datos asiáticos se duplique hacia 2027 impulsada por:

- un “time to connect” más rápido que el de la competencia americana,

- Mayor fiabilidad de la red en distintos países frente a USA y,

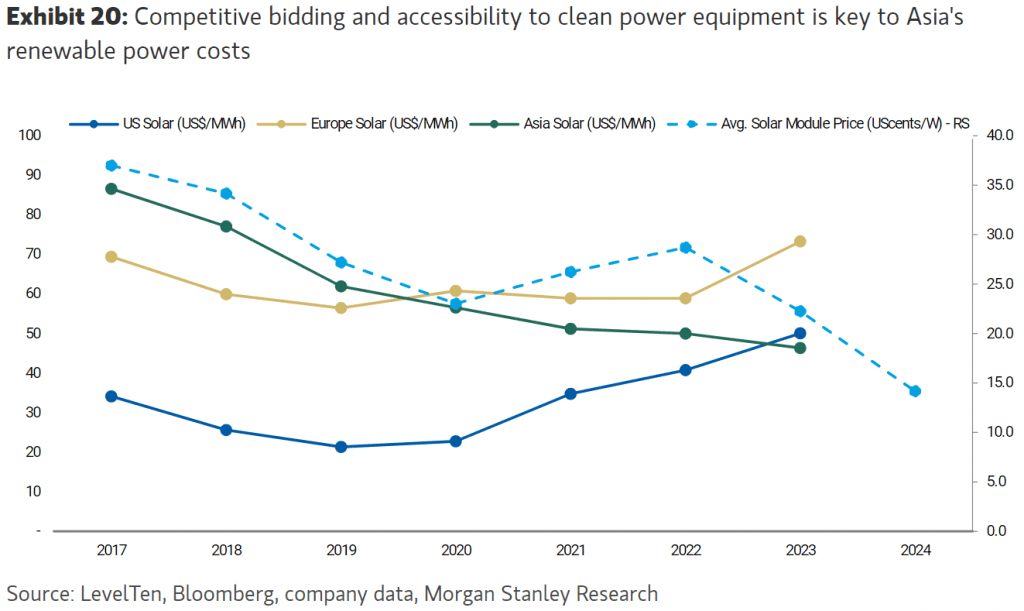

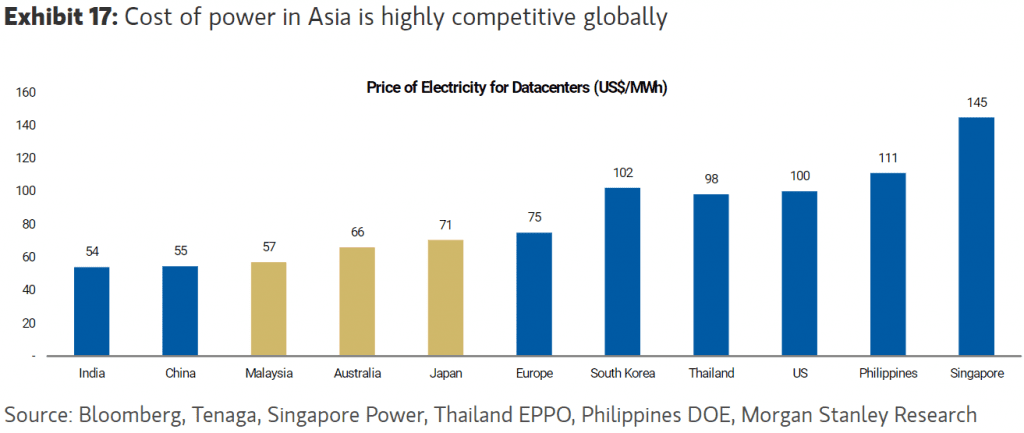

- precios de la energía competitivos, y mucho más bajos en el caso de la energía verde.

Dicho esto, señalan que en los próximos 3 años, la demanda de energía de los centros de datos no relacionados con la IA tendrá un peso mayor en Asia (frente a USA).

Los analistas subrayan que este crecimiento de la demanda restablecerá significativamente la dinámica respecto a las tendencias de consumo de energía generando un impacto tanto en la cadena de suministro de energía/centros de datos como los múltiplos de valoración de las compañías que directa e indirectamente ayudan a reducir los cuellos de botella en torno a la adopción de la IA (tanto en Asia como en el resto del mundo). En concreto, los analistas señalan que los principales beneficiados de este crecimiento serán:

- los productores de energía,

- las compañías de transmisión y distribución de energía,

- los proveedores de equipos de energía (esp. aquellos que suministran equipos de red, como transformadores),

- operadores de centros de datos,

- equipos de semiconductores,

- agentes inmobiliarios y,

- compañías de gasoductos

Destacan siete nombres clave: Tenaga en Malasia, Kansai Electric y Fuji Electric en Japón, AGL en Australia, Delta Electronics en Taiwán y CATL y Nari Tech en China.

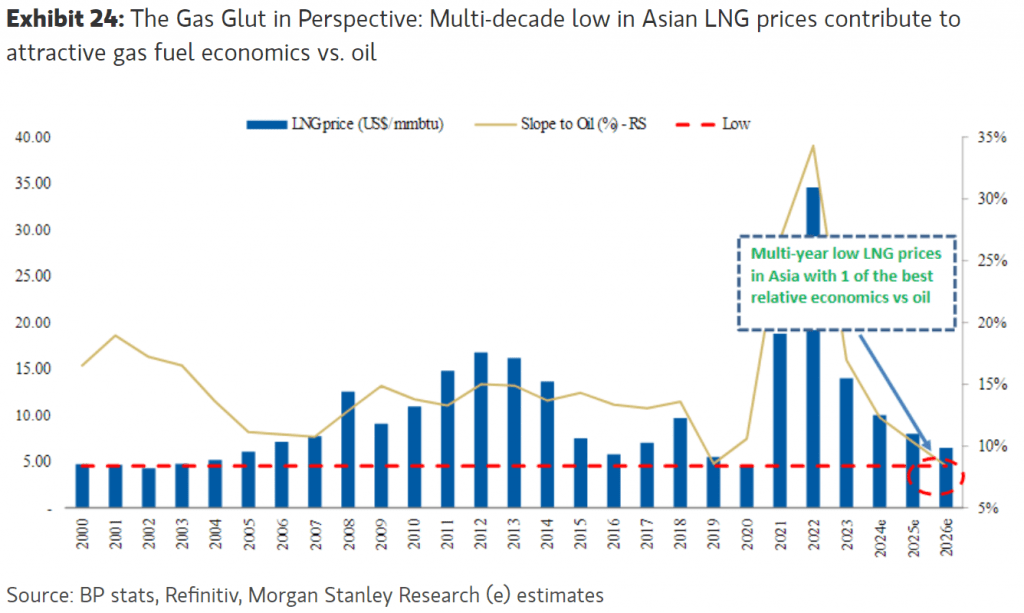

Por último, los analistas señalan que el gas junto con las energías renovables serán clave para atender esta demanda. Ambos se beneficiarán, además, de las mayores necesidades de energía limpia, especialmente a medida que las nuevas cadenas de suministro continúan desarrollándose (equipamiento solar y eólico).