Santander Corporate & Investment | Flexibilización de las normas europeas sobre fusiones y adquisiciones: ¿supone una nueva era para sectores estratégicos como las TMT? Y más aún para los objetivos de adquisición. Hoy analizamos por qué 2025 podría ser el año de la vuelta de la actividad corporativa en Europa. Creemos que sectores estratégicos como las TMT probablemente saldrán beneficiados de una posible nueva postura regulatoria tras la carta de mandato de von der Leyen a la nueva Comisaria de Competencia. Y, sobre todo, los objetivos de adquisición más pequeños o vulnerables.

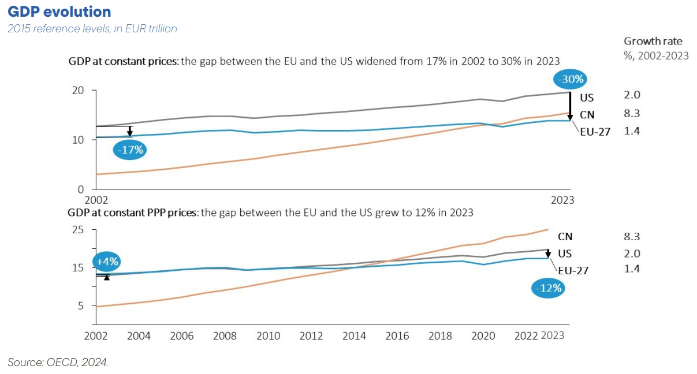

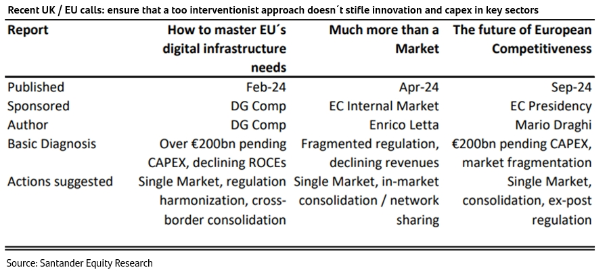

Las inversiones europeas deben reorientarse hacia el crecimiento de la productividad y las tecnologías innovadoras… ahora el tiempo apremia , tras los numerosos llamamientos realizados en 2024 sobre la necesidad de cerrar una brecha de 20 años entre el PIB de EEUU y el de la UE (+23p.p. desde 2002 —véase el gráfico arriba— debilitamiento del crecimiento de la productividad, menor crecimiento de los ingresos, menor demanda interna…) según los informes publicados por Draghi, Letta y la Dirección General de Competencia (libro blanco titulado «¿Cómo dominar las necesidades de infraestructura digital de Europa?») o el reciente libro verde sobre estrategia industrial del gobierno británico.

Europa parece haberse puesto de acuerdo: el panorama competitivo tiene que cambiar. Hay que crear incentivos para mejorar la competitividad industrial. Esto abarca la regulación, la flexibilización de las normas sobre fusiones y adquisiciones, etc. para revertir las desventajas derivadas de «un terreno de juego global desigual», «asimetrías en la regulación» o «grandes subvenciones en el extranjero», según el informe de Draghi. «Europa no debe renunciar a desarrollar su propio sector tecnológico», especialmente en aquellos ámbitos en los que se requiere soberanía tecnológica. La palabra clave parece ser «innovación». Y eso requiere de inversiones/incentivos/cierta escala.

Se ha dado con el origen del problema: la falta de inversión en tecnologías innovadoras. Hay que reorientar los recursos hacia sectores con un alto potencial de crecimiento de la productividad. Según el informe de Draghi, en los últimos 20 años los tres primeros puestos en cuanto al gasto en investigación e innovación (I+i) de compañías estadounidenses han pasado de estar ocupados por empresas automovilísticas y farmacéuticas en la década de 2000, a empresas de software y hardware en la de 2010, y a compañías del sector digital en la de 2020. En cambio, el tejido industrial europeo se ha mantenido estancado, con las compañías automovilísticas ocupando sistemáticamente los tres primeros puestos en inversión en I+i. La inversión europea ha permanecido concentrada en tecnologías maduras y en sectores en los que el crecimiento de la productividad era mucho menor.

El papel de la actividad corporativa en este debate. Es necesario aumentar la competitividad de la UE para reactivar la productividad y sostener el crecimiento. Como resume nuestro responsable de TMT en renta variable, el llamamiento de Mario Draghi es claro: «Facilitar la concentración del sector de telecomunicaciones en Europa para mejorar la innovación y la inversión, siempre y cuando no afecte de forma notable al bienestar del consumidor (lo que entendemos por precios). En nuestra opinión, prioriza el impacto positivo sobre las inversiones con una visión menos dogmática sobre los precios, por delante de posibles operaciones de actividad corporativa. Suponemos que esto incluye la consolidación dentro del mercado, puesto que el informe pide que los mercados se midan a escala de la UE, para reducir la restricción de los umbrales de cuota de mercado local».

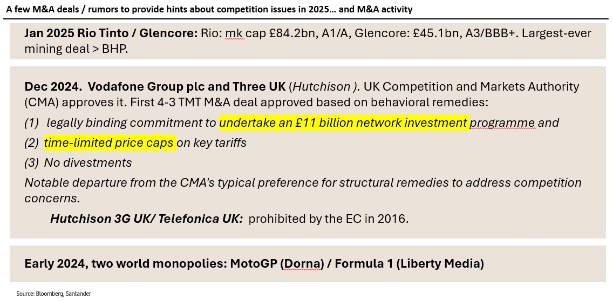

Y la actividad corporativa parece en vías de recuperarse… las medidas correctivas relativas al comportamiento ahora están sustituyendo a las medidas correctivas estructurales a la hora de abordar la competencia (Vodafone y Three UK).

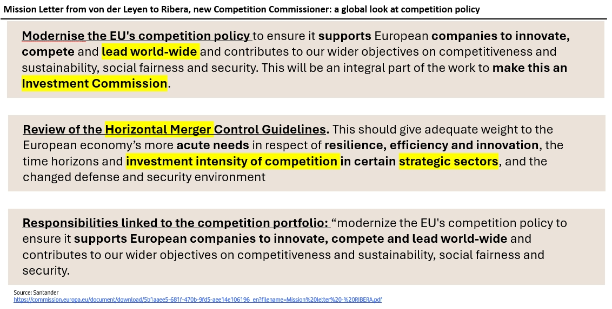

El nuevo papel de la Comisaria de Competencia de la UE. La “Carta de Mandato” que Ursula von der Leyen envió a Teresa Ribera, la nueva Comisaria de Competencia, ofrece unas pistas muy claras: (1) una mirada global a la política de competencia; (2) las empresas necesitan innovar, competir y liderar a nivel mundial; y (3) la necesidad de revisar las directrices de control de las fusiones horizontales.

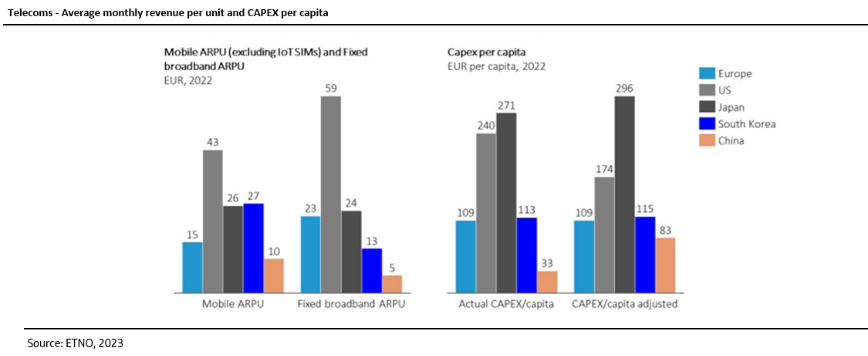

Precios bajos y fragmentación, la raíz de los problemas de las TMT. ¿Por qué las TMT son ahora el centro de atención? El informe de Draghi sobre el sector de las telecos en la UE se centra en dos temas principales, según indica en su informe nuestro compañero de renta variable Fernando Cordero: La necesidad de las compañías de telecomunicaciones europeas de efectuar inversiones (según se deriva de los dos informes ya mencionados) asciende a cerca EUR 200mm. Los reducidos ingresos medios por usuario conllevan bajas inversiones.El mercado europeo de las telecomunicaciones está muy fragmentado: hay 34 ORM en Europa, frente a un puñado de ellos en EE.UU. o China, en parte debido a los obstáculos a la consolidación.

Esto representa un gran problema para los operadores más pequeños, cuando el ROCE no cubre el coste del capital: Tenemos un GRAN problema de capex.

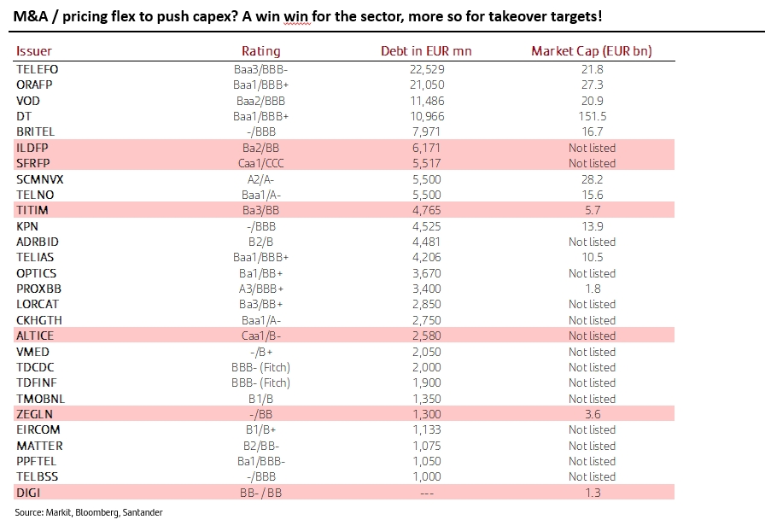

El sector de las TMT sale ganando sí o sí, pero es probable que los objetivos de fusiones y adquisiciones con menor calificación crediticia sean los más beneficiados en un ámbito de actividad corporativa más intensa.

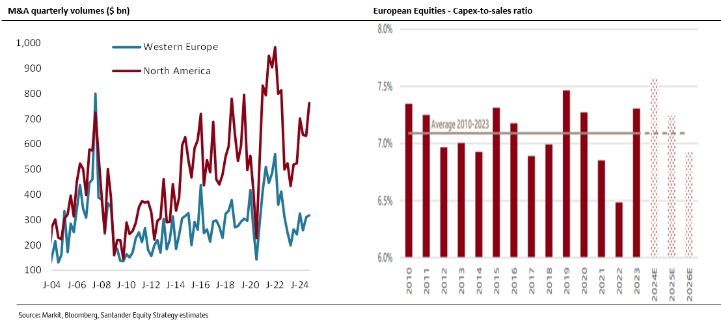

En síntesis, vemos probable que la actividad corporativa, la inversión y la emisión se recuperen a partir de 2025 y tal vez den un vuelco a una tendencia a la baja prevista por nuestros estrategas de renta variable (véanse las previsiones de capex más abajo). La brecha entre la actividad corporativa en USD y EUR también podría empezar a cerrarse.