Caixabank Research | Hace 30 años, los países que fundaron la UE se comprometieron a restringir y coordinar sus políticas fiscales con un conjunto de reglas comunes, más conocidas por los límites de deuda y déficit del 60% y 3% del PIB. El objetivo era evitar externalidades negativas entre las cuentas públicas de los distintos estados y los consiguientes riesgos de inestabilidad financiera. Estas razones siguen siendo válidas hoy en día, pero las reglas han quedado desfasadas tras una crisis financiera global, una crisis de la deuda soberana en Europa y una pandemia.2 De hecho, a pesar de haberse reajustado a lo largo de estos años,3 finalmente las reglas tuvieron que ser formalmente suspendidas en marzo de 2020.

La reforma que propone la Comisión Europea

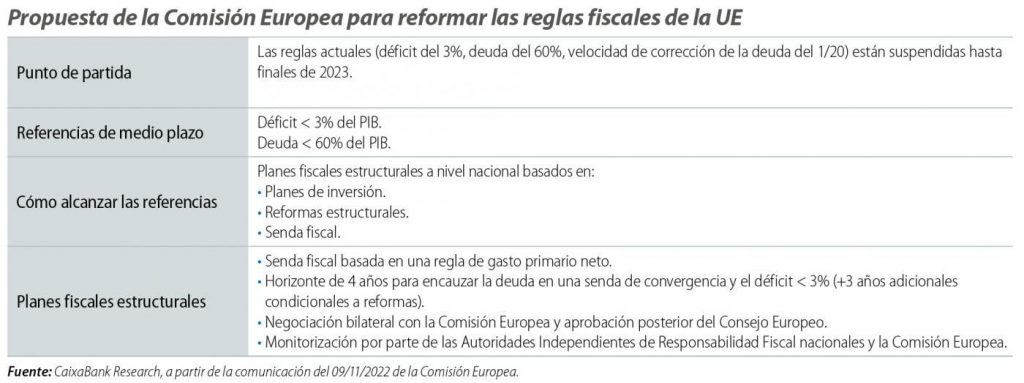

En este contexto, el pasado noviembre la Comisión Europea presentó una propuesta para reformar las reglas fiscales de cara a su reimplementación en 2024. La propuesta no modifica los objetivos de deuda y déficit del 60% y 3% (se encuentran en los tratados de la UE y es poco factible cambiarlos), sino que los fija como referencias de medio plazo y se centra en reformar el sistema para conducirnos hacia estos objetivos. En concreto, la Comisión pondría en el centro del sistema unos «planes fiscales estructurales», elaborados a nivel nacional y que girarían sobre tres grandes ejes: (i) prioridades de inversión, (ii) reformas estructurales y (iii) una senda fiscal. Serían estas tres patas, tomadas en su conjunto, las que servirían de base para evaluar y asegurar la sostenibilidad de la deuda de cada Estado.

Más en detalle, cada Gobierno nacional elaboraría su «plan fiscal estructural» con un horizonte de cuatro años. La Comisión evaluaría el plan y lo comentaría con el país en cuestión, para finalmente recibir la validación del Consejo Europeo. La senda fiscal que guiaría la evolución de las cuentas públicas estaría definida por una regla de gasto primario neto, ajustándose a la casuística de cada Estado y al análisis de la sostenibilidad de su deuda. Una vez en marcha, se haría seguimiento y evaluación de los planes, tanto por parte de la Comisión como de la autoridad fiscal independiente de cada país. Además, ante esta aproximación personalizada, faltaría concretar un marco común, con un conjunto de reglas claras y criterios transparentes, que guiaran la evaluación de las cuentas públicas de cada país.

Por último, la Comisión Europea propone mantener el sistema de «procedimientos de déficit excesivo» (EDP, por sus siglas en inglés) por infracciones de la referencia del 3% de déficit y ampliar el rango de sanciones ante los incumplimientos (atenuando el daño pecuniario, para que su implementación sea más creíble, pero acentuando el daño reputacional). En caso de eventos económicos extraordinarios, también se contempla la activación de cláusulas de escape para congelar las reglas (a nivel europeo y de país).

Elementos de valoración y próximos pasos

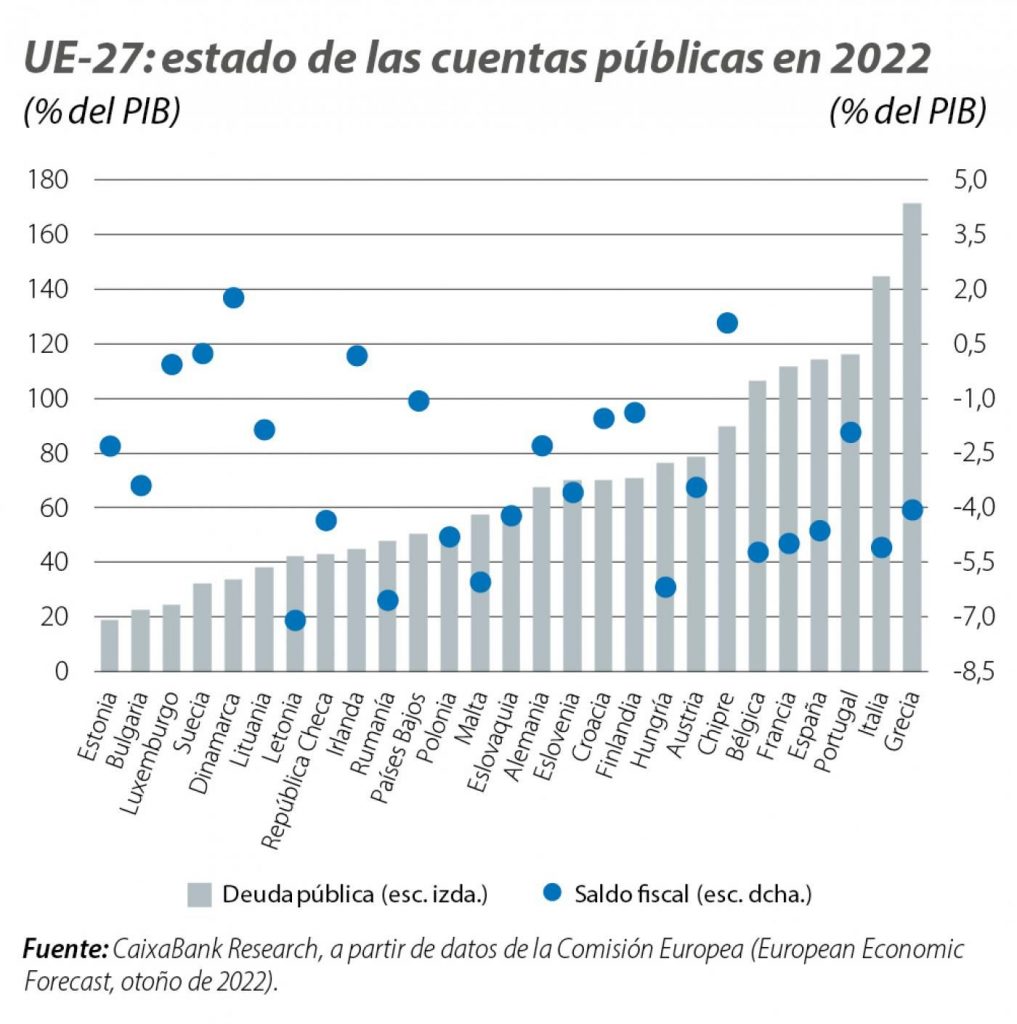

En primer lugar, la Comisión se distancia de la uniformidad de las reglas actuales para favorecer una aproximación personalizada a la sostenibilidad de la deuda de cada país, una visión que se adapta mucho mejor a la coyuntura actual y, en concreto, a la disparidad de realidades que viven las cuentas públicas de la UE (véase el gráfico).

Es más, la Comisión presenta una concepción más amplia de la sostenibilidad de la deuda, pues hace explícito que esta también depende de la inversión y las reformas (es decir, de la capacidad de crecimiento de la economía y de su resiliencia). En este sentido, las nuevas reglas ayudarían a crear espacio para la política fiscal. Es decir, la sostenibilidad de las cuentas públicas es una restricción que la política fiscal debe cumplir, pero no es su objetivo primario. La política fiscal debe ayudar a estabilizar el ciclo económico y, además, también puede contribuir a fomentar un crecimiento económico a largo plazo más potente, resiliente e inclusivo.

En tercer lugar, la propuesta simplifica el marco fiscal actual (por ejemplo, dejaría de ser obligatorio el uso de indicadores basados en variables no observables, como el déficit estructural). No obstante, lo hace de manera limitada y, dado que quedan muchos detalles por definir, está por ver si la versión final realmente implicaría menos complejidad e incertidumbre.

En negativo, destaca la generosidad de los horizontes: los planes darían hasta cuatro años para que la senda fiscal sitúe el déficit por debajo del 3% y la deuda en una trayectoria sosteniblemente descendente. Y este plazo se podría prorrogar tres años más dependiendo del programa de reformas e inversiones del país. Así, el plan probablemente se extendería en el tiempo más allá del mandato del gobierno de turno, por lo que su cumplimiento exigiría un elevado nivel de compromiso nacional, además de compromiso, coordinación y legitimidad entre todos los agentes implicados (gobiernos, autoridades fiscales independientes, Comisión Europea y Consejo).

En cualquier caso, hay que resaltar la ambición de la Comisión: en un momento en el que no hay consenso entre las grandes capitales europeas sobre cómo reformar las reglas fiscales, ha planteado una reforma que va mucho más allá de ajustes marginales. A partir de diciembre, los Estados miembros deben negociar con la misma ambición y, cuando se restablezcan las reglas fiscales en 2024, deberían hacerlo con un rediseño que incorpore las lecciones de los últimos 30 años y que se ajuste a la realidad actual de Europa.