Alex Rohner (J. Safra Sarasin Sustainable AM) | La postura ‘hawkish’ del BCE ha provocado un fuerte aumento de las expectativas de los tipos de interés. La perspectiva de una reducción del balance del banco central a través del endurecimiento cuantitativo (QT) ha aumentado la volatilidad de los tipos y la acumulación de primas de riesgo (reales).

Las condiciones financieras en la eurozona se están endureciendo al ritmo más rápido desde la crisis del euro y es posible que la revalorización de los rendimientos de los bonos soberanos no haya terminado todavía. El riesgo de que las condiciones financieras se endurezcan demasiado, con implicaciones negativas para los activos de riesgo, está aumentando. Por ello, es probable que los bonos del Estado sean el primer «activo de riesgo» en recuperarse.

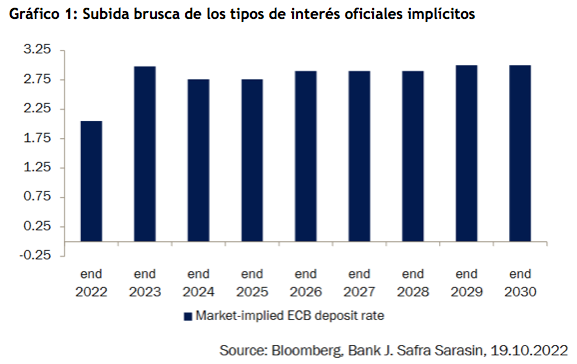

El BCE se ha visto obligado a adelantar el endurecimiento monetario para evitar que las expectativas de inflación se vean afectadas, aunque ello suponga empujar a la eurozona a la recesión. Entienden que es esencial relajar los mercados laborales lo suficiente como para evitar una espiral de salarios y precios. El riesgo de quedarse cortos es mucho mayor que el de hacer demasiado. Los mercados han comprendido la función de reacción del BCE y han valorado una subida sustancial de los tipos de interés oficiales, llevando los tipos a largo plazo al nivel más alto de los últimos 10 años (Gráfico 1).

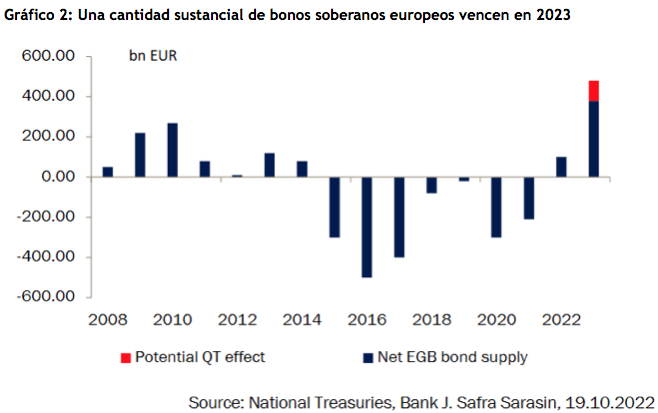

Cuando un banco central lleva a cabo una expansión cuantitativa (QE), esencialmente compra bonos de los balances del sector privado y los sustituye por depósitos, liberando así liquidez para comprar activos de riesgo y duración. El fin de las compras de activos y el inicio de la QT consigue lo contrario, es decir, sustituye los depósitos por bonos en los balances del sector privado, «destruyendo» así fondos para comprar activos de riesgo, pero también duración. No cabe duda de que el aumento significativo de la oferta esperada a corto plazo tiene efectos negativos para los bonos (Gráfico 2), y el actual aumento de las primas de riesgo (reales) lo refleja, al menos en parte. Pero el endurecimiento de las condiciones financieras asociado al QT y su impacto negativo en el ciclo económico sugieren que este efecto será probablemente temporal. El impacto negativo sobre los activos de riesgo, en cambio, es probablemente más pronunciado.

De hecho, las condiciones financieras en la eurozona se han endurecido sustancialmente en los últimos meses, a una velocidad que recuerda a la de la crisis del euro. Los factores que impulsan el endurecimiento de las condiciones financieras son múltiples (y en parte están interrelacionados):

- el fuerte aumento de los rendimientos reales de la deuda pública en todos los mercados de la eurozona

- la ampliación sustancial de los diferenciales de los swaps con los mercados centrales de la eurozona

- los diferenciales de los créditos empresariales, pero también el aumento de los diferenciales periféricos

Es probable que la revalorización de los rendimientos de los bonos soberanos no haya terminado todavía. La persistencia de unas tasas de inflación elevadas a pesar de un ciclo de fuerte debilitamiento económico plantea la incertidumbre respecto a la magnitud adecuada del endurecimiento y a un nivel suficiente de la prima de riesgo (real) para tener en cuenta la oferta adicional neta y la volatilidad de los tipos en curso. El riesgo de que las condiciones financieras se endurezcan demasiado, con implicaciones negativas para los activos de riesgo, es cada vez mayor. Por ello, como hemos dicho, los bonos del Estado serán probablemente el primer «activo de riesgo» en recuperarse.