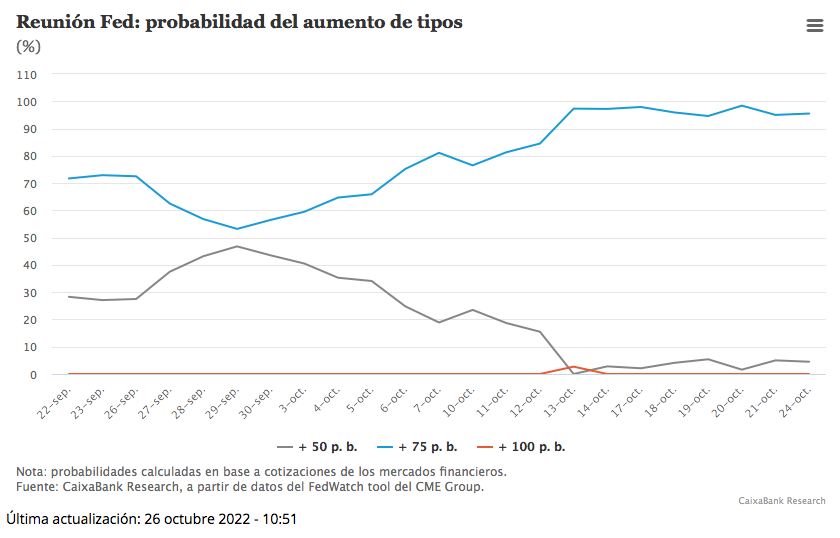

Caixabank Research | En su reunión de la semana que viene creemos que la Fed realizará la cuarta subida de 0,75 p. p. consecutiva para situar el intervalo objetivo en el 3,75%-4%, el nivel más elevado desde inicios de 2008. Los datos de inflación (en el 8,2% interanual en septiembre, según el IPC general) y la fortaleza del mercado laboral (con la tasa de paro en el 3,5%) no permiten todavía a la Fed reducir el ritmo del endurecimiento de la política monetaria.

En su reunión de la semana que viene creemos que la Fed realizará la cuarta subida de 0,75 p. p. consecutiva para situar el intervalo objetivo en el 3,75%-4,00%, el nivel más elevado desde inicios de 2008. Los datos de inflación (en el 8,2% interanual en septiembre, según el IPC general) y la fortaleza del mercado laboral (con la tasa de paro en el 3,5%) no permiten todavía a la Fed reducir el ritmo del endurecimiento de la política monetaria.

Sin embargo, son diversas las voces dentro del FOMC que han expresado su preocupación por el impacto que las subidas de tipos realizadas este año (+3 p. p. por el momento), sumado al proceso de reducción del tamaño del balance, tendrán sobre la actividad económica en 2023, habida cuenta que la política monetaria afecta a la economía real con cierto retraso. Así, es probable que la comunicación de la Fed abra la puerta a continuar subiendo los tipos de interés oficiales en las próximas reuniones aunque a un ritmo menor. De confirmarse dicha intención, los mercados financieros podrían extender el buen comportamiento que se ha venido registrando en los activos de riesgos en las últimas sesiones.

Los indicadores de sentimiento y actividad de EE. UU. continúan mostrándose mixtos. A las puertas de la publicación del dato de PIB para el 3T (el consenso de analistas de Bloomberg espera para mañana un 2,4% intertrimestral anualizado, tras el –0,6% en el 2T), los escasos datos que conocemos para octubre apuntan a un arranque decepcionante del 4T. En concreto, los PMI de octubre se adentraron en el territorio contractivo (por debajo de los 50 puntos), tanto en el sector de las manufacturas (de 52,0 a 49,9) como de los servicios (de 49,5 a 47,3), al tiempo que los índices de confianza de los hogares se han deteriorado. El mercado laboral, eso sí, sigue dando muestras de fortaleza con una tasa de paro que descendió 2 décimas en septiembre hasta el 3,5%, debido, en parte, a una caída de la participación laboral pero también a un fuerte avance del empleo (263.000). Las solicitudes semanales por desempleo también han sorprendido de forma positiva frente a las expectativas de analistas.

En cuanto a la inflación, el dato de septiembre del IPC decepcionó al no dar señales de moderación en las tensiones alcistas en los precios, pese a la leve caída del índice general del 8,3% al 8,2%. El avance intermensual desestacionalizado del 0,6% del índice subyacente refleja una mayor persistencia e intensidad de las presiones inflacionistas que no permite, todavía, a la Fed moderar el ritmo de subidas de tipos de interés. Además, la inercia de ciertos componentes con un peso importante, como por ejemplo los alquileres, sugiere que la inflación se mantendrá elevada durante los próximos meses.

En este contexto, los mercados financieros se han mostrado volátiles durante el último mes, con fuertes vaivenes tanto en la renta variable, en las rentabilidades de los bonos soberanos y en las expectativas sobre los tipos de interés oficiales de la Fed. Si bien ahora los mercados financieros esperan que la Fed alcance a situar el intervalo objetivo en el 4,75%-5,00% en el 1T 2023, apenas hace una semana lo situaban en el 5,00%-5,25% y a principios de mes en el 4,25%-4,50%. Este cambio en las expectativas ha hecho que el tipo de interés sobre la deuda soberana a 10 años fluctuara entre el 3,6% y el 4,3% en octubre, situándose ahora algo por encima del 4,0% tras los decepcionantes PMI de octubre. En las bolsas, la expectativa de una política monetaria menos agresiva de lo esperado en otros momentos y las señales positivas en la temporada de resultados empresariales han ayudado a que los índices estén en verde en lo que llevamos de mes. El dólar, por su parte, se ha debilitado frente a la mayoría de las divisas de las economías avanzadas, cotizando en su cruce con el euro en torno a la paridad.