Wolf von Rotberg (J. Safra Sarasin Sustainable AM) | Esperando que las bolsas sigan bajando, ya que el contexto macroeconómico y de tipos sigue deteriorándose. Nuestro objetivo de final de año de 3.300 puntos para el S&P podría ser superado a la baja. No obstante, 3.000 puntos nos parece un punto de entrada en el que debería romperse la doble dinámica desfavorable de debilitamiento de los datos macro y aumento de la inflación.

Valorar la tendencia a la baja en 2022 se ha complicado. El mercado está viviendo su peor racha en años y podría marcar el final del entorno ‘goldilocks’ posterior a la gran crisis financiera.

Normalmente, el mercado sigue de cerca el impulso macroeconómico en Estados Unidos, que marcan los cambios de seis meses en el ISM manufacturero. Sin embargo, en 2022, la renta variable se ha comportado peor de lo que habría sugerido el impulso macroeconómico, ya que la bolsa de Estados Unidos ha quedado un 10% por debajo de los niveles previstos por el ISM. El aumento de los rendimientos ha agravado la situación. Mientras que la caída de los rendimientos de la deuda suele proporcionar cierto apoyo a las valoraciones en una recesión, en el último año se han desvinculado completamente del ciclo y han subido a medida que la inflación se aceleraba bruscamente. Curiosamente, este desacoplamiento ha sido impulsado por los rendimientos reales, no por las expectativas de inflación.

El aumento de los rendimientos reales ha pesado mucho en los múltiplos y nos obliga a evaluar las valoraciones y los beneficios a su vez, en lugar de intentar calibrar el nivel del mercado directamente.

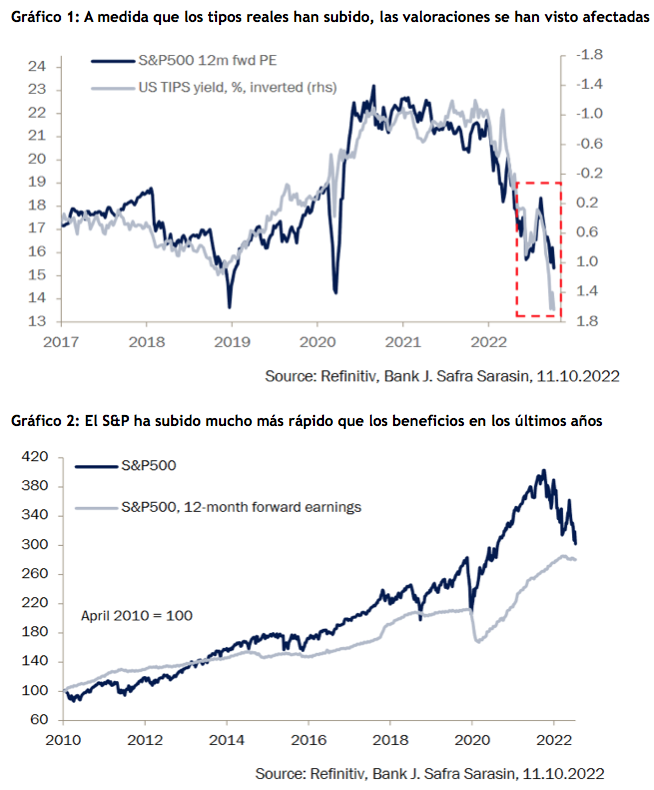

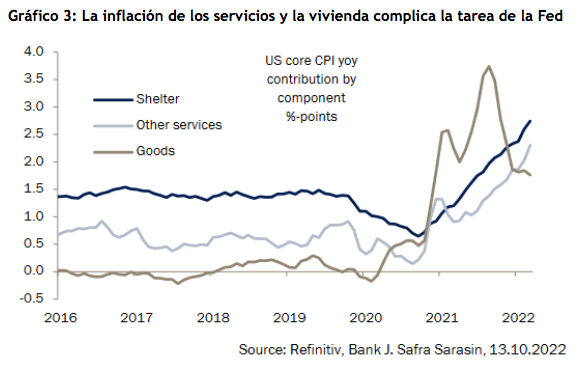

En cuanto a las valoraciones, la subida de 200 puntos porcentuales de los rendimientos reales desde enero hasta septiembre ha llevado a la renta variable estadounidense a una depreciación de casi el 30% (Gráfico 1). Esto parece mucho, pero es sólo la cuarta mayor depreciación desde el año 2000. Todas y cada una de las recesiones de los últimos 20 años han visto ajustes del PER (ratio precio-beneficio) más pronunciados. Teniendo en cuenta que la subida de los tipos reales este año no tiene precedentes, los niveles actuales de PER siguen pareciendo generosos para el contexto del mercado. Los rendimientos de los TIPS estadounidenses a 10 años han vuelto a los niveles más altos desde abril de 2010, cuando el PER a 12 meses se situaba en torno a 14,5 veces. El Gráfico 2 ilustra esto, mostrando lo bien que se ha comportado el S&P 500 en comparación con los beneficios subyacentes durante los últimos 12 años. Esta brecha aún no se ha cerrado del todo y sólo puede mantenerse si los tipos reales vuelven a bajar al menos 70 pb, en nuestra opinión.

Por tanto, cabe preguntarse: ¿qué posibilidades hay de que los tipos vuelvan a bajar? La respuesta a esta pregunta depende de las perspectivas para la inflación en Estados Unidos. La inflación ha empezado a ceder bastante en el lado de los bienes, pero sigue bajo presión en el lado de los servicios, que tiende a estar más estrechamente correlacionado con los salarios. Entre otros servicios, los alquileres, en particular, han empezado a repuntar en los últimos meses. La vivienda es ahora el mayor impulsor de la inflación subyacente, contribuyendo por sí solo con más de 2,5 puntos al IPC interanual en septiembre (Gráfico 3). El aumento de los alquileres tiene características que complican la tarea de la Reserva Federal.

En primer lugar, los alquileres tienden a subir lentamente. Suelen seguir la trayectoria de los costes hipotecarios con un desfase de 12 meses, ya que los compradores potenciales detienen su búsqueda de vivienda y compiten, en cambio, por las propiedades de alquiler. Esto también significa que la vivienda es un componente de la cesta del IPC, que se correlaciona positivamente con los tipos. En segundo lugar, dado que los alquileres representan aproximadamente el 30% de los ingresos de los hogares estadounidenses y que los pagos de alquiler son mucho más difíciles de sustituir o posponer, el aumento de los alquileres pesa significativamente en los flujos de efectivo de los hogares.

Esto nos deja con dos conclusiones. En primer lugar, si la inflación está impulsada principalmente por los alquileres, la Reserva Federal debería estar menos dispuesta a endurecer la política monetaria, ya que unos tipos más altos no ayudarían a reducir la inflación de los alquileres, sino que empeorarían la dinámica de la inflación. En segundo lugar, el impacto económico del aumento de los alquileres debería ser bastante pronunciado, por las razones expuestas anteriormente, lo que refuerza nuestra opinión de que la economía estadounidense se dirige a una recesión en 2023.

Con el aumento de la inflación de los servicios en septiembre, un cambio sigue estando fuera de la mesa por ahora. E incluso si la Fed cambiara de rumbo en los próximos meses, es poco probable que se produzca una revalorización significativa de la renta variable. Los PER siguen siendo demasiado elevados para el nivel actual de los tipos reales (Gráfico 1), lo que debería hacerlos menos sensibles al alza, incluso si los rendimientos de los TIPS bajaran. Por dar algunos datos los tipos reales podrían subir 70 pb antes de que los PER empiecen a subir.

Por otra parte, las perspectivas económicas deberían pesar cada vez más sobre los beneficios. Nuestras previsiones macroeconómicas apuntan a una fuerte caída del ISM no manufacturero, que es el mejor indicador del crecimiento del PIB de EE.UU. Con un estancamiento del crecimiento del PIB a finales de año, la cifra de beneficios por acción a 12 meses debería reducirse hasta los 220 USD, aproximadamente un 6% por debajo de los niveles actuales. Con las valoraciones prácticamente inalteradas, nuestro objetivo de final de año para el S&P son los 3.300 puntos.

Si asistiéramos a una contracción más pronunciada de los datos económicos, lo que no requiere mucha imaginación, el objetivo del S&P disminuiría de forma equivalente: cada punto porcentual de caída del crecimiento del PIB reduce los beneficios en un 5% aproximadamente, mientras que cada aumento de 10 puntos porcentuales del rendimiento de los TIPS reduce el PER en un 2,5% aproximadamente. Por lo tanto, no hace falta mucho para asistir a un escenario en el que el S&P caiga por debajo de 3.000. Sin embargo, pensamos que esto marcaría un punto de entrada interesante, ya que las presiones inflacionistas deberían ceder claramente una vez que la economía estadounidense se contraiga, lo que daría margen a la Reserva Federal para relajar de nuevo su política de tipos.