Bruno Cavalier (Oddo BHF) | Por regla general, lo más difícil tras una crisis es reactivar la demanda. Sin embargo, esta vez, es la oferta la que se esfuerza por seguir el ritmo. Hay numerosos ejemplos, desde la escasez de buques portacontenedores, varios metales, madera para la construcción y chips para ordenadores. Los plazos de entrega se alargan y las tensiones de precios aumentan. ¿Se trata de un cambio crónico o agudo? La escasez sería crónica si estuviéramos saliendo de una guerra. Entonces habríamos destruido el capital productivo y la mano de obra. Pero la pandemia no ha tenido esos efectos. Ha cambiado gravemente un sistema de producción concebido para funcionar «justo a tiempo». La vuelta a la normalidad no es inminente, pero todavía hay pocas razones para sugerir que el ritmo de precios y salarios haya cambiado realmente de régimen.

¿Estamos a principios de los años 70 o en 2011? Esto resume en gran medida el debate sobre la inflación en Estados Unidos, aunque no hace falta decir que cada periodo tiene sus propias características, que a veces pueden complicar las comparaciones históricas.

En el primer caso, se supone que estamos en la cúspide de un cambio estructural que pondría fin a décadas de una baja inflación (lo que nunca ha descartado desviaciones a corto plazo). Los causantes podrían ser la administración Biden, que está generando demasiados estimulos para activar la demanda de los consumidores mientras se frena la oferta; y la Fed, que es demasiado pasiva, lo que corre el riesgo de alimentar los excesos financieros. En el segundo caso, se supone que estamos en pleno proceso de sobreajuste de los precios, un fenómeno bastante común en una recuperación económica. El perfil de la inflación está formando una especie de «bache», en el que el pico (aún por llegar) es sólo más alto y el descenso más lento de lo que era previsible hasta hace muy poco.

Las últimas cifras de inflación no zanjan la cuestión. Muestran un fuerte repunte de la inflación hasta el +4,2% interanual para el IPC, el +6,2% para el IPP, en ambos casos en su nivel más alto desde septiembre de 2008. A cada cual su teoría: o bien es la confirmación de una deriva preocupante, o bien es una reacción exagerada a factores excepcionales.

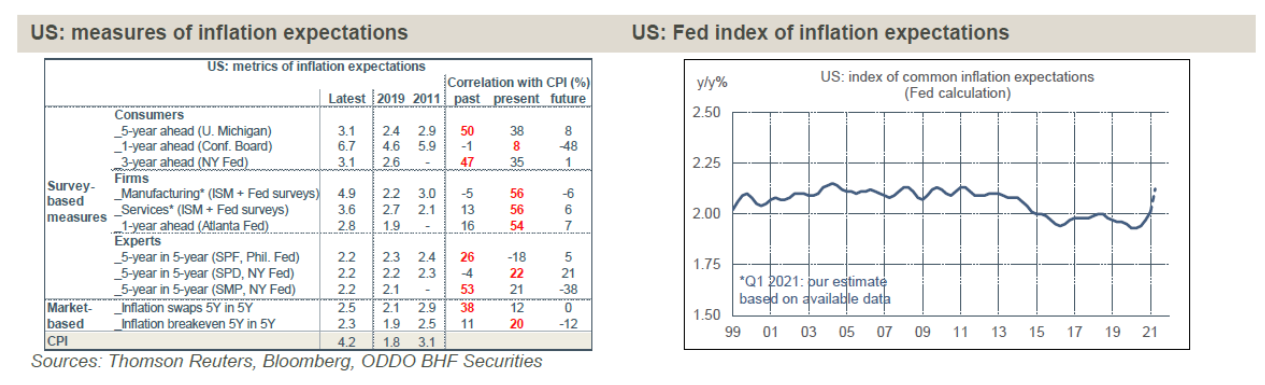

Históricamente, las expectativas de inflación son en su mayoría retrospectivas

Resulta tentador intentar arrojar más luz sobre la cuestión utilizando las expectativas de inflación. Son medidas diversas, rápidamente disponibles y, en teoría, ideales. En los últimos meses, se han orientado al alza, de forma moderada

en el medio-largo plazo, y de forma más marcada en el corto plazo, sobre todo en las encuestas de hogares. El problema es que estas medidas han mostrado históricamente una estrecha correlación con la inflación pasada, pero han demostrado ser malos predictores de la inflación futura (cuadro lhs). La Fed dispone ahora de su propio índice sintético de inflación esperada. Al eliminar la volatilidad a corto plazo, este índice es muy inerte. Se estima que está ligeramente por encima del 2%, justo en la zona de confort del banco central (gráfico rhs).

No existen milagros para distinguir la señal del ruido

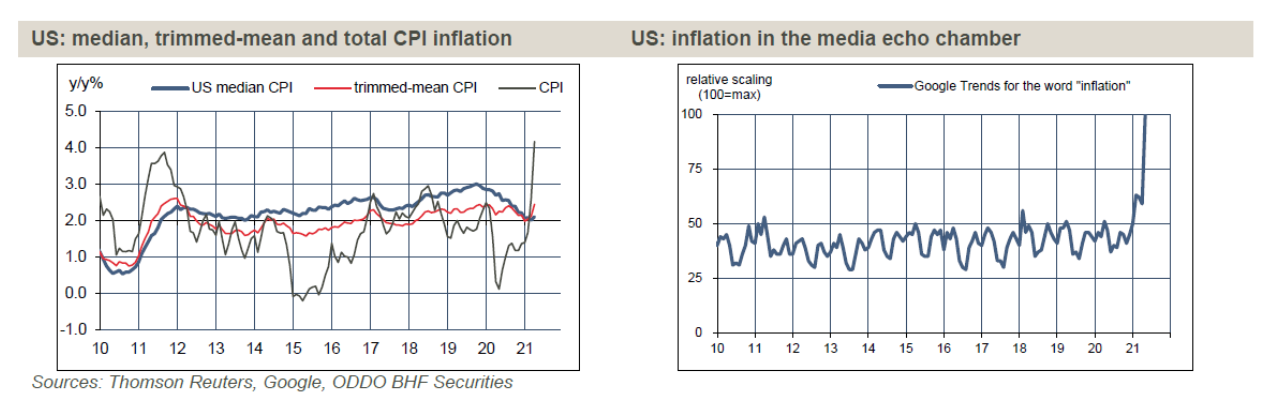

El principio fundamental del análisis es no confundir los ajustes de los precios relativos y los movimientos del nivel general de precios. Algunos precios son más volátiles que otros. Si se establece que sus variaciones no afectan a otros componentes del índice, está justificado no tenerlos en cuenta. Así nos hemos acostumbrado a calcular una inflación subyacente que excluye arbitrariamente los precios de la energía y los alimentos. La evidencia histórica ha demostrado que estos dos precios pueden mostrar fuertes desviaciones durante varios meses o trimestres, pero luego vuelven a la tendencia general. Crean ruido y, al hacerlo, desvirtúan la señal. En la situación actual, los precios de la energía están contribuyendo al repunte de la inflación, ya que los precios del crudo se habían desplomado hasta unos 20 dólares por barril la pasada primavera y ahora han subido hasta los 70 dólares.

Sin embargo, esto no lo explica todo. Como el confinamiento afectó ramas enteras de actividad, varios otros precios están mostrando variaciones excepcionales (esta es una diferencia con 2011). Aunque estos choques sean en principio puntuales, clasificarlos arbitrariamente sería un enfoque equivocado. El problema se resuelve con el filtrado estadístico. Así, podemos ordenar todas las variaciones de precios que componen el IPC, y tomar la mediana en el centro de la distribución, o una media truncada que elimine las variaciones más extremas al alza y a la baja. Estas mediciones ajustadas sugieren que el repunte de la inflación es mucho menos espectacular de lo que parece a primera vista (gráfico lhs). Las presiones se concentran en sectores directamente influidos por la pandemia, como los servicios de transporte y el ocio. Dicho esto, no hay nada realmente predictivo al respecto.

Dificultades de contratación, pero (de momento) sin presiones salariales reales

Si las mediciones de los precios están sesgadas, la inclinación es dirigirse a los salarios, para identificar el inicio de una espiral que involucre las dos variables (lo que llevaría a una situación similar a la de los años 70). Hay varias anécdotas que relatan las dificultades de contratación y el pago de primas por parte de las empresas deseosas de mantener o atraer a los trabajadores. A estas alturas, no hay nada significativo en las estadísticas macroeconómicas sobre salarios o costes laborales, o más bien algunos resultados extraños. El año pasado, en plena crisis, el salario medio por hora se elevó, ya que los empleados con los salarios más bajos fueron los que se despidieron en mayor número. Este efecto de composición es evidente en el sector de la restauración. ¿Se invertirá cuando la economía se abra por completo?

En cualquier caso, es cuestionable asimilar las limitaciones de la oferta en el mercado de bienes con las limitaciones de la oferta en el mercado laboral. En el primer caso, los inventarios son bajos, lo que alimenta las presiones sobre los precios. En el segundo caso, los «inventarios» -es decir, los parados- son elevados, el pleno empleo está muy lejos y el poder de negociación de los trabajadores no está probado. La automatización, fomentada por la pandemia, no es inflacionaria.

La Fed busca una mayor inflación, no una inflación galopante

El cambio en la estrategia monetaria de la Fed es un elemento importante de consideración en el debate sobre la inflación. A partir de ahora, la Fed sigue un objetivo de inflación media a lo largo de varios años y, a partir de ahí, tolerará -e incluso agradecerá- que la inflación supere el objetivo del 2% para compensar la debilidad del pasado. Hay cierta vaguedad sobre la duración y el grado de este rebasamiento, pero está claro que en realidad estamos muy lejos del punto crítico en el que el FOMC se preocupa realmente por perder credibilidad. Además, como todavía no hay nada que permita afirmar que la actual tensión sobre los precios sea duradera, la Fed no tiene motivos para ajustar su política monetaria. No obstante, la situación actual dificulta su comunicación. Es difícil sustraerse al ruido mediático que rodea a la inflación, que recientemente ha alcanzado un máximo histórico (rhs). Las voces que acusan a la Fed de estar «detrás de la curva» siguen haciéndose oír.