Bruno Cavalier (ODDO BHF) | Después de una ligera doble caída entre 2020 y 2021, la Eurozona volvió a tener un crecimiento positivo en el segundo trimestre tras el levantamiento de las restricciones sanitarias.

El PIB real se disparó un 2% intertrimestral (o un +8,2% a ritmo anualizado, más que en Estados Unisoa en el mismo periodo), superando ligeramente las expectativas gracias a la sólida contribución de los países del sur que se han beneficiado de una recuperación técnica más marcada. En el segundo trimestre de 2021, el PIB real se situó en torno a un 3,5% por debajo de su nivel prepandémico en Alemania, Francia e Italia, mientras que España se quedó más atrás (-6,8 puntos).

En comparación con Estados Unidos, las economías europeas se vieron sometidas a restricciones más estrictas y prolongadas y se beneficiaron de un estímulo fiscal más débil. Por otra parte, las limitaciones de la oferta parecen menos agudas y el siguiente repunte de la inflación debería ser más medido. Alemania se diferencia de sus vecinos por dos razones: el choque de precios es más fuerte debido a la subida de los tipos del IVA este año, y la recuperación industrial es más limitada debido a la escasez de componentes en la potente rama del automóvil. En definitiva, como la recuperación económica de Europa ha comenzado tarde, debería estar más repartida a lo largo de 2021 y 2022 que en el caso de Estados Unidos o China.

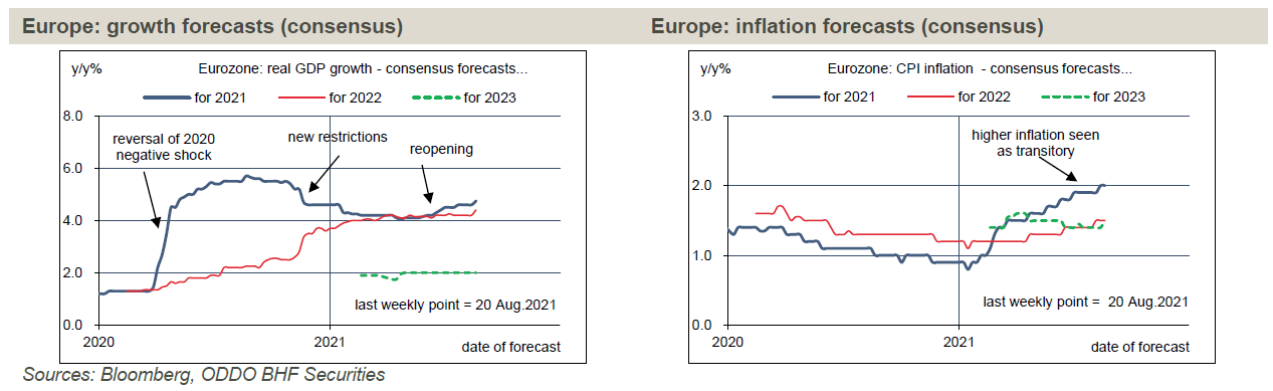

En verano, el consenso mejoró ligeramente sus estimaciones para estos dos años (gráfico lhs). Se espera que la inflación de la Eurozona aumente en el segundo semestre de 2021 (efecto del choque del IVA alemán), pero la media debería estar muy en línea con el objetivo del BCE, antes de un descenso muy por debajo de este objetivo en 2022 y 2023 (gráfico de la derecha).

En los últimos meses, el balance de riesgos en Europa ha pasado de ser negativo a ser más neutral. Los programas de vacunación siguen avanzando a buen ritmo, lo que debería reducir el riesgo de colapso de los hospitales (que era el principal motivo de los confinamientos). En general, el empleo está protegido por el sistema de ERTEs. El paso de las transferencias a las rentas de actividad debería producirse sin grandes lagunas ahora que el mercado laboral se está recuperando. Por último, Europa parece haber aprendido de sus errores de política económica después de 2008. En lugar de inclinarse por un rápido aumento de los tipos de interés y un temprano endurecimiento fiscal, la actual combinación de políticas garantiza unas condiciones financieras favorables y el apoyo a la inversión pública.

Los fondos de estímulo de la UE ascienden a 672.500 millones de euros (a precios de 2018), de los cuales el 46% es en forma de subvenciones. Excluyendo a Grecia e Italia, la mayoría de los países optaron por no movilizar su capacidad de préstamo. En total, los fondos representan un estímulo fiscal de alrededor de 0,5 puntos del PIB al año en la UE de 2021 a 2026 (el máximo en 2022), con un efecto centrado en los países que más lo necesitan, concretamente en el sur y el este de Europa.

El Consejo de Gobierno del BCE tiene un mayor grado de consenso con Christine Lagarde que con Mario Draghi pero, fundamentalmente, la política actual demuestra que el sesgo sigue siendo claramente acomodaticio. La revisión estratégica fue una oportunidad para establecer los criterios de una (muy hipotética) subida de tipos, a saber, que la inflación debe acercarse al objetivo mucho antes del horizonte de previsión (unos tres años) y esta convergencia debe considerarse sostenible.

Con una inflación prevista del 1,4% en 2023, estos criterios no se cumplirán pronto. El PEPP debería durar al menos hasta marzo de 2022. Aunque no se prorrogue en sentido estricto, a riesgo de provocar desacuerdos dentro del Consejo, el programa estándar de compra de activos podría actuar como sustituto parcial. En cualquier caso, es poco probable que el BCE retire su apoyo a los mercados de bonos en caso de tensión. La experiencia de la crisis de la deuda soberana en la última década demostró que esto era contraproducente.

Queda el riesgo político. A varias semanas de las elecciones legislativas alemanas del 26 de septiembre, los sondeos indican que no se sabe qué coalición ganará, pudiendo elegir aparentemente entre la opción «semáforo» (SPD-Grünen-FDP) o la opción «Jamaica» (CDU/CSU-Grünen-FDP). En cualquier caso, no se espera que una coalición amplia/diversa se incline por una política fiscal restrictiva, ni a nivel interno ni para el resto de Europa. Las elecciones presidenciales francesas de abril de 2022 están más lejos. A estas alturas, el actual presidente ha conseguido mantener e incluso aumentar la fragmentación entre la oposición política, que es la forma más segura de que sea reelegido.