Vincent Juvyns (JP Morgan) | Los depósitos subterráneos de gas de la Unión Europea (UE) se encuentran ya al 90% de su capacidad desde agosto, por lo que parece poco probable que vuelva a producirse una crisis energética en Europa este invierno. Sin embargo, tal y como demuestra la reciente volatilidad de los precios del gas, los márgenes de seguridad son relativamente bajos. Como consecuencia, es probable que los precios locales de la energía se mantengan más altos y más volátiles que antes de la invasión rusa de Ucrania. Además, se prevé que los precios sean más elevados que en otros núcleos industriales, lo que podría reducir aún más la competitividad de la industria europea.

Europa no se quedará sin gas, pero los precios se mantendrán volátiles

A principios del verano del año pasado, Rusia suspendió la mayor parte de sus exportaciones de gas a Europa, a modo de represalia por las sanciones económicas impuestas por Occidente tras la invasión de Ucrania. El sabotaje a los dos principales gasoductos que conectan Rusia con Europa (Nord Stream 1 y 2) en septiembre de 2022 acabó con cualquier esperanza de que las exportaciones de gas ruso se reanudaran pronto.

Rusia suministra alrededor del 45% del gas europeo, por lo que la crisis energética provocó una subida vertiginosa de los precios del gas y la electricidad en toda Europa y elevó la inflación a niveles máximos en varias décadas. Sin embargo, Europa consiguió evitar la escasez de gas, en gran medida gracias a las iniciativas para diversificar el suministro, reducir la demanda y acumular reservas de gas de cara al invierno. Asimismo, Europa se vio favorecida por un invierno relativamente suave y por la desaceleración de la actividad económica china, que redujo la demanda mundial de gas natural licuado (GNL).

A pesar de que el invierno pasado se logró sortear el peor de los escenarios, muchos expertos en energía creen que este próximo invierno, así como los dos o tres siguientes, podrían ser complicados. Las reservas europeas de gas no se han beneficiado tanto este año de las importaciones a través de gasoductos rusos, a diferencia de lo ocurrido en 2022, cuando el suministro de gas ruso se prolongó hasta el mes de julio. Al mismo tiempo, cabe esperar que la reactivación de la economía china suponga una mayor competencia en los mercados internacionales de GNL, lo que elevaría los precios del gas.

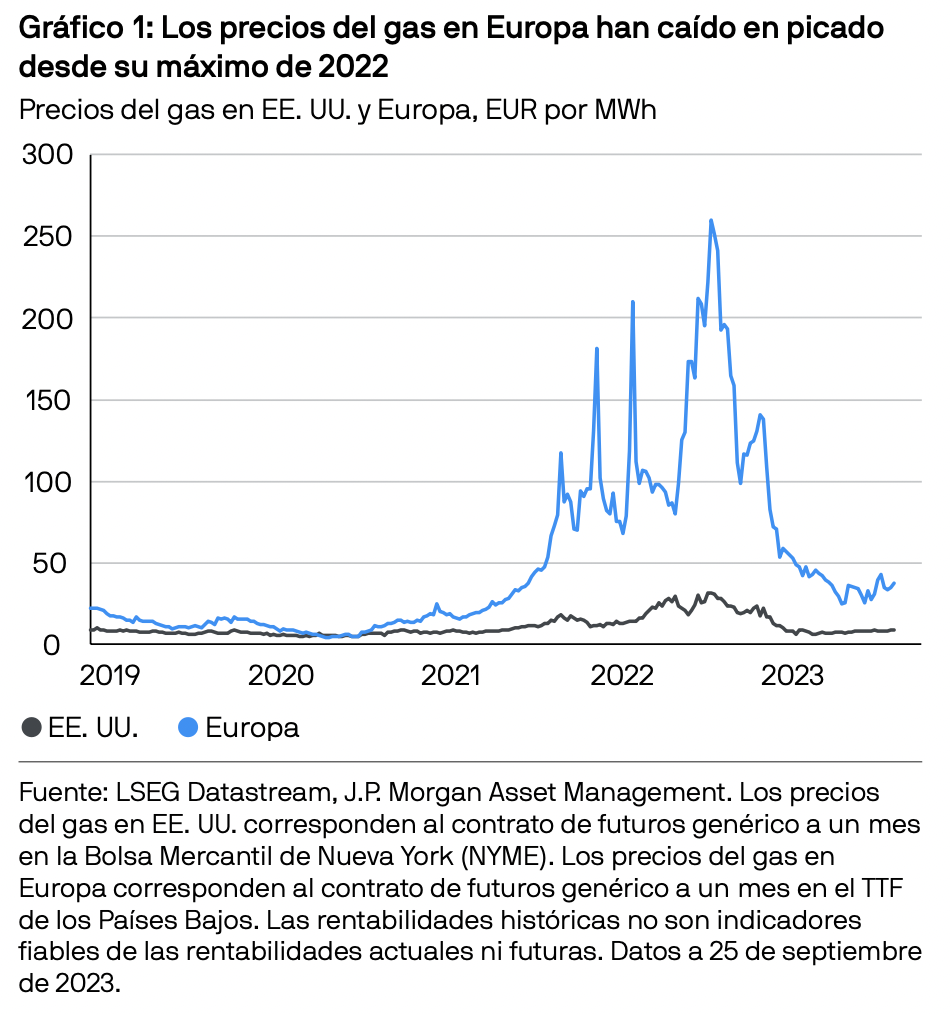

Hasta ahora, la recuperación económica de China ha sido más lenta de lo previsto, lo que este año ha contribuido a mantener los precios del gas en Europa muy por debajo de los niveles registrados en 2022 (gráfico 1).

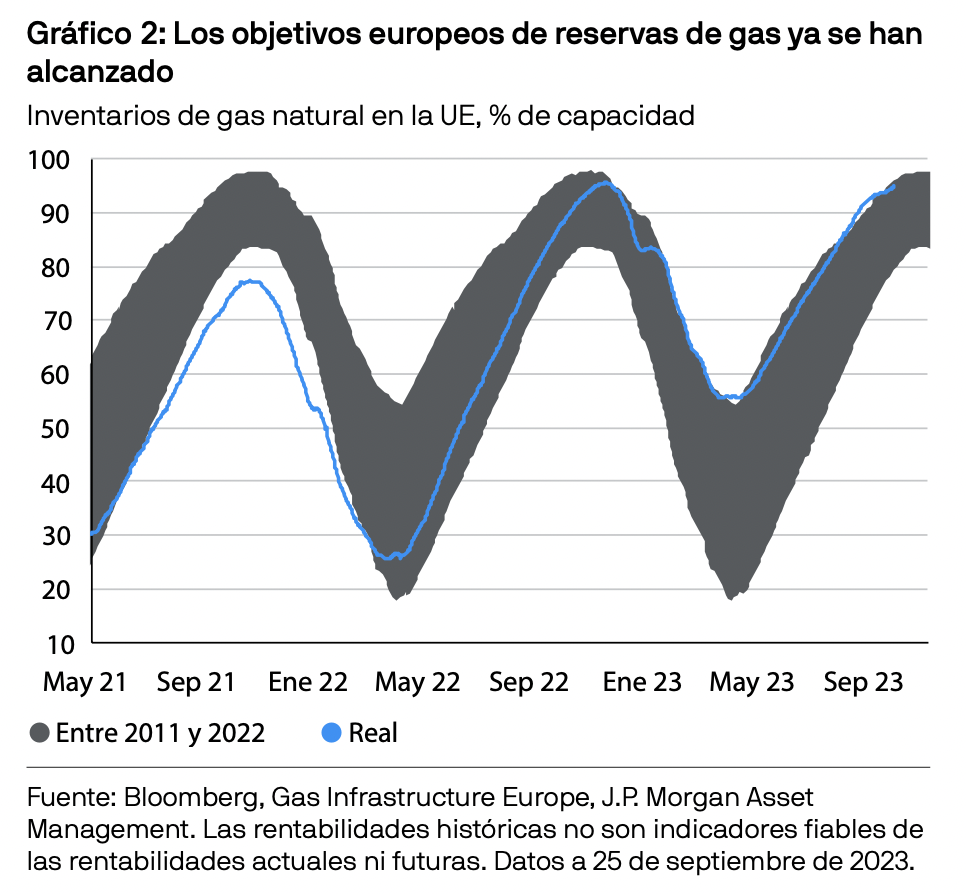

Asimismo, ha permitido a Europa alcanzar su objetivo de reservas de gas del 90% mucho antes de la fecha límite del 1 de noviembre (gráfico 2).

No obstante, aún es demasiado pronto para cantar victoria, sobre todo porque los precios del gas son todavía muy volátiles. Solo en el mes de agosto, los

precios se dispararon un 23% ante la posibilidad de una huelga en tres plantas de GNL de Australia que representan hasta el 7% del suministro mundial de GNL.

Dinámica de la oferta y la demanda de gas en Europa

Si bien Europa parece estar bien preparada para el próximo invierno, la reciente volatilidad de los precios del gas demuestra que los márgenes de seguridad son relativamente bajos. Los mercados energéticos europeos siguen siendo muy vulnerables a las interrupciones del suministro o a cualquier cambio en la demanda mundial provocado por un invierno frío o la reactivación de la economía china. Teniendo esto en cuenta, hemos analizado la dinámica más reciente de la oferta y la demanda de energía en Europa para ver cómo podrían influir los costes energéticos en la economía europea en los próximos meses.

Demanda

Según las previsiones de la Agencia Internacional de la Energía (AIE), la demanda mundial de gas se mantendrá, en términos generales, estable en 2023, ya que el aumento de la demanda de Asia, debido a la reactivación de la economía china, se verá compensado por un descenso equivalente de la demanda de gas por parte de Europa.1

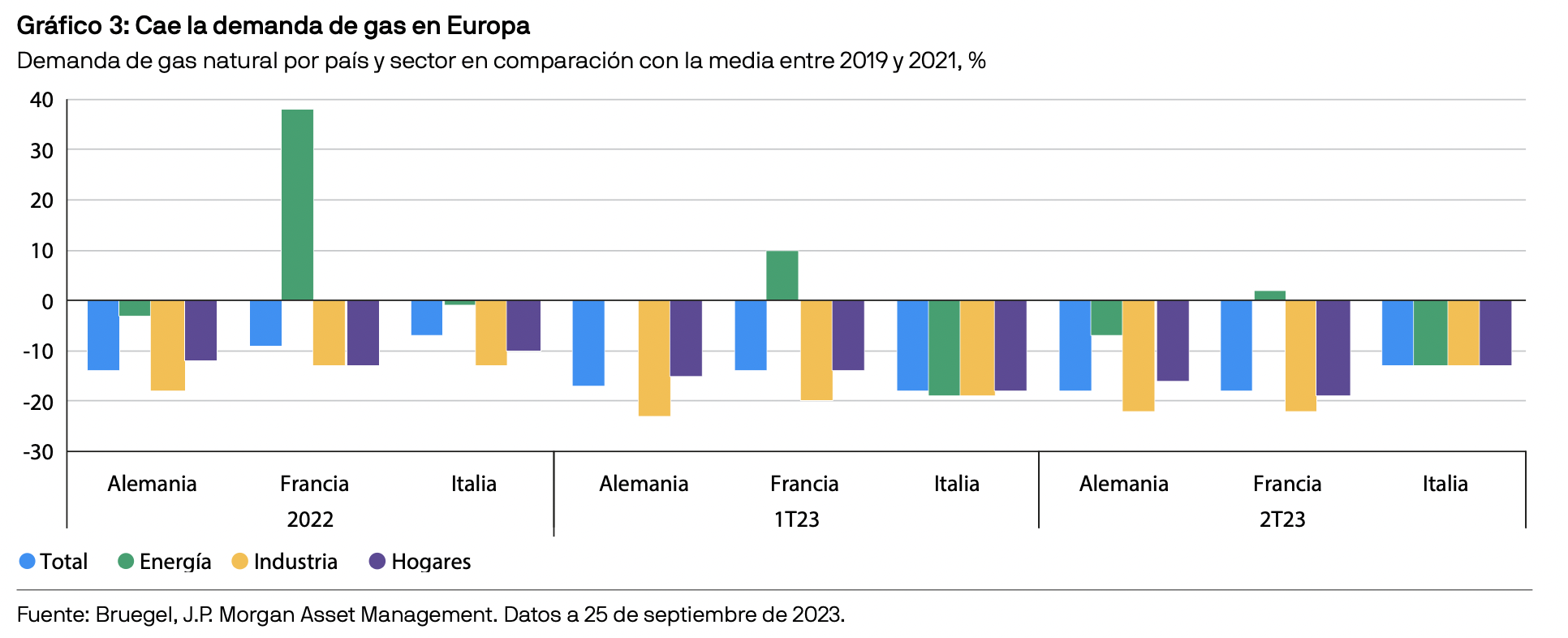

Al igual que en 2022, Europa ha conseguido en lo que va de año mantener su consumo de gas un 15% por debajo de la media del periodo entre 2019 y 2021 (gráfico 3). Si bien parte de esta reducción se ha logrado gracias al aumento de la eficiencia, la caída en el consumo de gas también refleja las difíciles condiciones económicas que atraviesa Europa en estos momentos, que han provocado un descenso de la demanda industrial.

Si se compara con el año 2022, la demanda de gas para la generación de electricidad debería disminuir aún más, ya que se prevé un repunte de la producción de energías renovables. La generación de energía solar, eólica e hidráulica ya se ha incrementado en un 13%, 5% y 11%, respectivamente, en el primer semestre de 2023 en comparación con el mismo periodo del año pasado.

Además, la producción francesa de energía nuclear debería repuntar entre un 10% y un 15% este año, desde 279 teravatios hora (TWh) en 2022 hasta entre 300 TWh y 330 TWh en 2023.3 Si bien este repunte podría verse parcialmente afectado por el cierre de reactores nucleares en Alemania y Bélgica, la producción de energía nuclear total de la UE debería ser superior este año.

Oferta

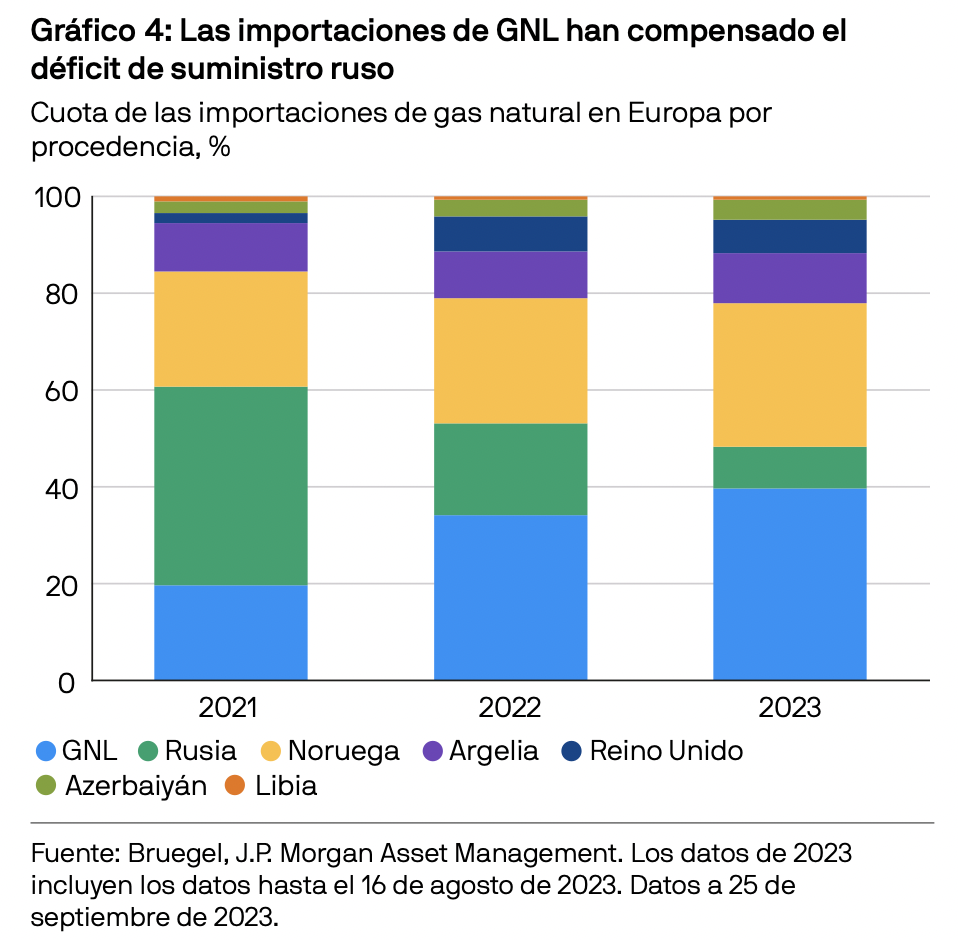

En lo que respecta a la oferta, la AIE estima que el suministro mundial de gas natural seguirá siendo escaso en 2023.4 Hasta ahora y para compensar el déficit de suministro de gas ruso, Europa ha recurrido principalmente a otras importaciones de GNL, que aumentaron un 60% en 2022 (gráfico 4), así como a una mayor capacidad de regasificación, que en 2023 es ya un 25% superior a la de 2021 gracias a las nuevas unidades flotantes de almacenamiento y regasificación.

No obstante, solo se prevé un ligero aumento de la oferta mundial de GNL en 2023. Asimismo, se espera que las importaciones procedentes de gasoductos distintos de los rusos, que también han aumentado significativamente en el último año, se mantengan estables en 2023, dado que la mayoría de ellos ya están funcionando al máximo de su capacidad.

Este invierno también disminuirá la producción europea de gas, ya que Países Bajos ha decidido cerrar para el 1 de octubre de 2023 su yacimiento de gas de Groninga, que representa aproximadamente el 1% del suministro de gas de Europa. Sin embargo, por el lado positivo, se prevé que las entregas de gas natural ruso a China a través del gasoducto de Siberia aumenten un 40%, lo que, en teoría, debería reducir la necesidad de importaciones adicionales de GNL por parte de China.

Riesgos

Teniendo en cuenta la dinámica de la oferta y la demanda mencionada anteriormente, así como el hecho de que los depósitos de gas de la UE están casi llenos, parece poco probable que se produzca una nueva crisis energética en Europa.

No obstante, Europa sigue importando gas ruso a través del gasoducto de Ucrania y del Turkstream entre Rusia y Turquía. De hecho, incluso aumentó las importaciones de GNL procedentes de Rusia en un 35% en 2022, si bien partían desde una base baja. De agravarse el conflicto en Ucrania, estos flujos de gas, aunque limitados en términos absolutos, podrían correr peligro.

Además del mercado del gas, la situación en Ucrania podría poner en peligro otras fuentes de energía. Por ejemplo, la energía nuclear ha vuelto a ganar terreno recientemente como alternativa al gas, pero en este caso los países occidentales también dependen en gran medida de Rusia. Rosatom, una empresa pública rusa, representa el 30% y el 25% de las importaciones de uranio enriquecido europeas y estadounidenses, respectivamente.

Si bien estos riesgos constituyen el peor escenario posible, incluso el escenario base podría perjudicar gravemente la economía europea. A pesar de que el precio de la energía ha bajado sustancialmente desde el año pasado, el del gas sigue siendo cuatro veces superior al de Estados Unidos y otros núcleos de producción. Este diferencial de precios reduce la competitividad de la industria europea, que ya se ha visto perjudicada por el mecanismo de tarificación del carbono de la UE. En Europa, Alemania será el país más afectado, ya que el sector manufacturero aportó el 26,6% del valor bruto añadido a la economía en 2021, frente al 16,8% de Francia.