Gordon Shannon/ George Curtis (TwentyFour-Vontobel) | La parálisis crónica del gobierno en Francia ha sido noticia en repetidas ocasiones este mes, y los mercados de renta fija muestran, con razón, preocupación por la sostenibilidad de los niveles de endeudamiento del gobierno francés. Al mismo tiempo, las previsiones de un agujero fiscal de 50.000 millones de libras en las finanzas públicas del Reino Unido mantienen elevados los yields de los gilt y han convertido el presupuesto británico de noviembre en un posible punto de inflexión. En resumen, los mercados han redescubierto el riesgo fiscal. Aunque se trata de un problema soberano, consideramos relevante analizar las implicaciones para la deuda corporativa, ya que la inquietud fiscal se propaga a través de las curvas de yield, la financiación bancaria y la política gubernamental.

El difícil contexto para los bonos soberanos

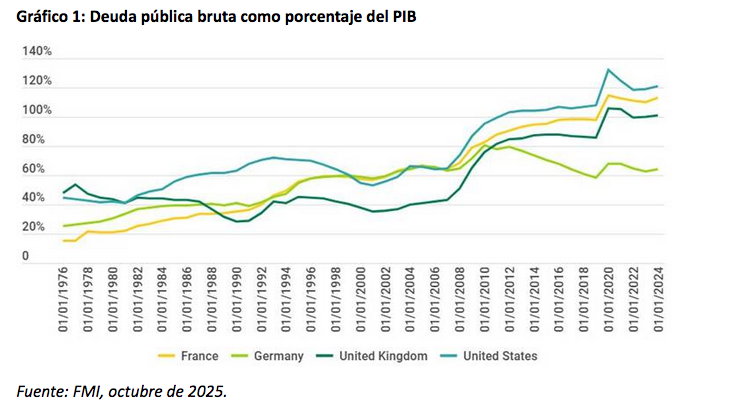

Tras una década de quantitative easing que comprimió las primas por plazo y facilitó la aritmética fiscal, ahora vivimos el escenario opuesto. El quantitative tightening devuelve la duración a los inversores, hay menos compradores insensibles al precio y la política es más volátil. Se trata de un fenómeno global, pero por ahora Estados Unidos –protegido por su estatus de moneda de reserva– está sometido a menos presión inmediata, aunque su trayectoria dista de ser ejemplar. Nos centraremos en Francia y el Reino Unido: los mercados están especialmente preocupados por estos países, ya que los niveles de endeudamiento son elevados, el coste de la deuda aumenta y los déficits públicos siguen siendo persistentes.

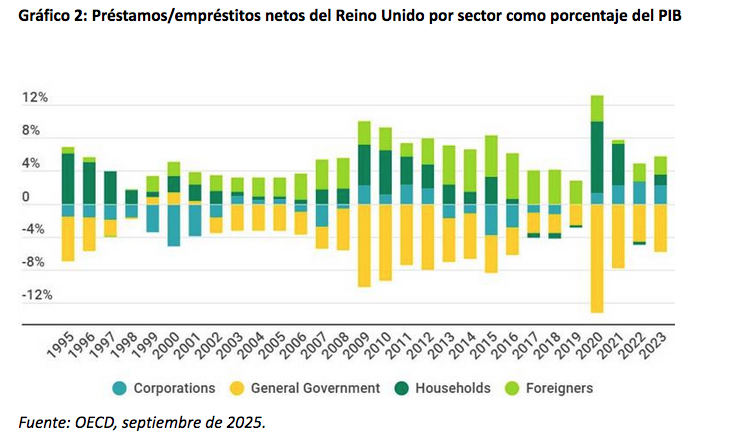

Francia está en una posición delicada, con una deuda en torno al 115% del PIB y un déficit público nominal del 5,8%. Más allá del incumplimiento de las normas del Pacto de Estabilidad y Crecimiento de la UE, los costes de servicio de la deuda están aumentando, ya que el diferencial de los bonos del Estado francés (OATs) frente al Bund alemán ha superado los 80 puntos básicos. Aunque la carga de deuda del Reino Unido es algo menor —al 101% del PIB y con un déficit público nominal del 5,7%—, también sigue una senda insostenible. Las reglas fiscales del gobierno británico pretenden mejorar sus finanzas y tranquilizar a los mercados, pero el margen de maniobra es limitado y las previsiones indican que ya se ha agotado buena parte del colchón disponible, por lo que el mercado de gilts se muestra cauteloso. A medida que muchos planes de pensiones británicos de prestación definida han completado buyouts, quedan menos compradores cautivos de gilts. Esto exige que los yields aumenten lo suficiente para atraer a compradores extranjeros en un entorno de competencia global por el capital.

Para los gobiernos, la solución teórica consiste en recortes de gasto acompañados de reformas estructurales por el lado de la oferta. El Parlamento francés debe aprobar un presupuesto creíble con un gasto restringido, reformar el mercado laboral y ampliar la base impositiva. En el Reino Unido, las soluciones podrían pasar por un perfil de gasto que reduzca el gasto social y en pensiones, junto con un entorno de planificación y fiscalidad que acelere la inversión en vivienda, energía y proyectos que impulsen la productividad.

Obstáculos políticos

Sin embargo, aunque los aspectos económicos son claros, no ocurre lo mismo con la política. En Francia, una Asamblea fragmentada recurre a aritmética para cuadrar los presupuestos en lugar de alcanzar consensos. Actualmente, el parlamento está dividido en tres bloques y el presidente Macron ha visto fracasar a tres primeros ministros en la formación de coaliciones; el más reciente, Sébastien Lecornu, en cuestión de horas tras asumir el cargo. Esta división ha provocado un bloqueo legislativo. Mientras tanto, las protestas y huelgas en las calles hacen que la austeridad sea políticamente tóxica. En Reino Unido, el mandato de estabilizar los servicios públicos convive con el compromiso de evitar subidas generalizadas de impuestos, desplazando cualquier ajuste hacia impuestos encubiertos, recortes de inversión y suposiciones de crecimiento optimistas. A pesar de contar con una amplia mayoría, el Partido Laborista ha tenido que dar marcha atrás en la reforma del bienestar y muestra tensiones internas evidentes. El primer ministro Keir Starmer parece debilitado, mientras el ala izquierda del partido insta al gobierno a desafiar las exigencias del mercado de bonos.

Con estos bloques políticos, la presión derivada de la falta de disciplina fiscal se manifiesta primero a través del aumento de los yields de los bonos soberanos a largo plazo. La UK Debt Management Office y Agence France Trésor pueden optar por emisiones de menor plazo, pero en última instancia los compradores siguen teniendo que absorber más duración de deuda pública de la que desearían. Las subastas de bonos deben ser exitosas para evitar temores, pero esto exige mayores primas, y como resultado, toda la curva comenzará a desplazarse al alza. En este escenario, el coste de financiación aumenta y el déficit presupuestario se agrava aún más. Para complicar el panorama, las agencias de calificación han adoptado una postura negativa y es probable que ajusten sus perspectivas a medida que empeora la aritmética macroeconómica. Por ejemplo, Francia afronta una revisión de calificación por parte de Moody’s a finales de octubre, lo que podría suponer una rebaja a una calificación de crédito de grado A simple.

Si la volatilidad se traslada a la gestión de activos y pasivos o a la infraestructura del mercado monetario, los bancos centrales intervendrán para estabilizar la transmisión, pero no pueden financiar los déficits. El Banco de Inglaterra puede ajustar marginalmente el ritmo del endurecimiento cuantitativo, ampliar las operaciones de colateral o activar facilidades temporales si el funcionamiento del mercado se ve afectado. El Banco Central Europeo puede recurrir a la flexibilidad de reinversión del Pandemic Emergency Purchase Programme (PEPP) o, en casos extremos, al marco del Tax and Price Index (TPI), que está condicionado al cumplimiento fiscal, ya que no puede percibirse como un subsidio al fracaso político interno de Francia. Ninguno de estos mecanismos debe interpretarse como expansión cuantitativa 2.0, ni lo pueden ser mientras la inflación siga siendo una restricción. Las herramientas de estabilidad mantienen los canales operativos, pero no respaldan los programas fiscales. En última instancia, unos yields más altos limitarán la capacidad de los gobiernos para endeudarse y gastar.

Dado que las soluciones son relativamente sencillas, creemos que una crisis de bonos no implica riesgo de impago, sino que secuencia la solución. Tras el apoyo de estabilidad de los bancos centrales, unos presupuestos restringidos deberían forzar la consolidación del gasto y reformas, lo que finalmente normalizaría los yields. Una reducción del gasto equivalente a cerca del 3% del PIB en Francia y el Reino Unido convertiría los déficits primarios en positivos y es perfectamente alcanzable. Pero ¿girarán los gobiernos hacia una senda más sostenible sin que el mercado los obligue? No podemos asegurarlo. La voluntad política la otorga la población. Un deterioro de las finanzas públicas podría captar suficiente atención de los votantes como para que los políticos sientan que tienen permiso para recortar el gasto antes de un shock de tipos más grave, pero esto dependerá tanto de cómo los medios enfoquen el asunto como de los propios políticos. Si se ignora, los vigilantes del mercado de bonos forzarán recortes de gasto mediante una huelga de compradores.

Resiliencia corporativa

Gestionar la asignación de cartera en bonos soberanos implica considerar cuánto riesgo ya está descontado, la seguridad relativa de otros emisores gubernamentales y en qué tramos de la curva se debe asumir riesgo. El ruido político dificulta determinar el momento adecuado para las reformas necesarias. Pero la cuestión clave para los inversores en crédito es: ¿debería el estrés soberano llevarles a retirarse del riesgo corporativo británico y francés salvo que se les ofrezca una prima significativa?

La respuesta es no. Una venta masiva de gilts u OATs provocada por la oferta o una huelga de compradores es un reajuste de la duración y las primas de riesgo, no un referéndum sobre el riesgo de impago. No se trata de una crisis soberana periférica. El sistema bancario está mejor capitalizado y es más líquido que hace una década; los mecanismos de respaldo de los bancos centrales relevantes para la estabilidad financiera están en funcionamiento; y el sector corporativo ya ha extendido significativamente sus vencimientos y cuenta con colchones de liquidez suficientes incluso con cupones de refinanciación más altos. Lo fundamental es que muchos emisores británicos y franceses son empresas globales con ingresos en el extranjero, coberturas naturales y poder de fijación de precios. Sus flujos de caja no dependen directamente del PIB doméstico y sus opciones de financiación son globales. Pero ¿hasta qué punto serán sensibles los rendimientos corporativos y los diferenciales de crédito ante un repunte en los bonos soberanos?

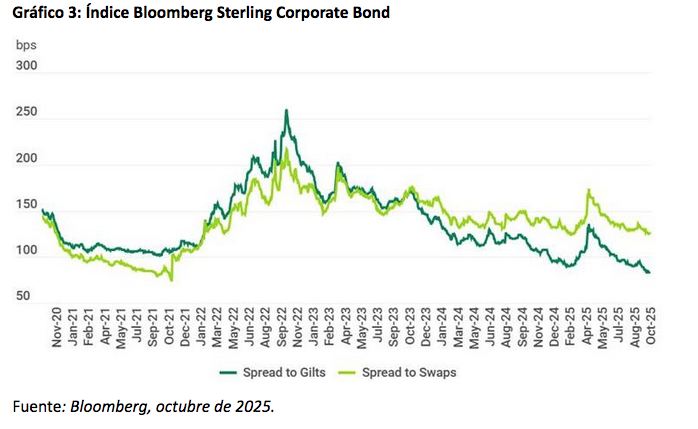

En los últimos años, mientras que los yields de los bonos soberanos han aumentado, los corporativos no se han movido en la misma proporción. En general, esto ha llevado a los inversores a lamentar que los diferenciales de crédito se hayan estrechado a pesar del aumento de los riesgos macroeconómicos. La palabra «complacencia» se utiliza con frecuencia al observar diferenciales que se mantienen en niveles históricamente ajustados a pesar de este contexto. Existen varias explicaciones para este estrechamiento: los fundamentales corporativos son sólidos, los balances de los consumidores están saneados y los factores técnicos resultan favorables, ya que la oferta corporativa es baja y el flujo de efectivo hacia el crédito continúa. Sin embargo, otra forma de analizar los movimientos de los yields corporativos es su diferencial respecto a los tipos swap bancarios en lugar de los gobiernos. Bajo este enfoque, los diferenciales no parecen tan ajustados. Un swap de tipos de interés es un contrato en el que dos partes intercambian flujos de caja, normalmente un tipo fijo por un tipo variable vinculado a un índice de referencia de financiación bancaria (por ejemplo, SONIA en el Reino Unido, €STR/EURIBOR en Europa).

El tipo swap es el tipo fijo que iguala a cero el valor presente del contrato. La curva de swaps resultante recoge las mismas expectativas de inflación y de tipos de interés que las curvas gubernamentales, pero refleja las condiciones de financiación bancaria en lugar de la dinámica de oferta y demanda de la emisión gubernamental.

Cuando observamos el diferencial que la deuda corporativa en libras ofrece sobre los swaps a lo largo del tiempo, parece mucho menos una anomalía histórica. Lo que estamos viendo aquí puede interpretarse como la reticencia del mercado a castigar a los bonos corporativos incluso cuando rechaza la emisión soberana. No queremos sugerir que los inversores vayan a centrarse únicamente en comparar bonos corporativos respecto a los swaps, pero el diferencial muestra que el mercado está dispuesto a mantener los yields corporativos separados a medida que incorpora un creciente estrés soberano.

El camino por delante

No estamos afirmando que las empresas estén completamente inmunizadas frente a los problemas fiscales. A medida que las finanzas públicas se ven más restringidas, los gobiernos buscarán otras alternativas. Los impuestos confiscatorios son un riesgo, pero depende de hasta qué punto se apliquen. Los nombres más sensibles a la política y que actualmente reciben subvenciones deberían exigir una mayor rentabilidad, pero, dado que no se trata de un escenario de colapso soberano, la legislación contractual seguirá respetándose. Nos preocuparía más un recorte en los dividendos que la solvencia crediticia. Incluso dejando de lado los efectos sobre el crecimiento, los gobiernos no querrán eliminar una importante fuente de ingresos gravando a bancos o utilities hasta llevarlos a la insolvencia. Una reducción en el mantenimiento y la inversión en infraestructuras no es un entorno ideal para las operaciones empresariales, pero los efectos se repartirán a lo largo de varios años, lo que dará tiempo a las empresas para adaptarse. En ese horizonte temporal, los inversores también pueden valorar los efectos positivos que deberían derivarse de reformas en el lado de la oferta, tanto en regulación como en mercados laborales. El resultado más perjudicial de una crisis en el mercado de bonos soberanos es la austeridad posterior, que puede aumentar significativamente la probabilidad de recesión. Aquí es fundamental un sólido análisis crediticio. No estamos ante un ciclo generalizado de rebajas de calificación; los nombres sólidos, con balances fuertes, pueden ofrecer modelos de negocio resilientes frente a la recesión.

La presión fiscal para los gobiernos es real, y los mercados lo reflejan en unos costes de financiación a largo plazo más elevados. Sin embargo, esto es un reajuste del riesgo, no una cuestión de solvencia. Aunque la situación podría agravarse para los gobiernos antes de que se tomen las medidas correctivas necesarias, no consideramos que esto exija evitar el crédito corporativo, incluso en Francia y Reino Unido, donde las preocupaciones son mayores. Ya estamos viendo que el mercado diferencia el comportamiento de los yields de los bonos corporativos frente a las expectativas de emisión soberana y esperamos que esta tendencia continúe. Consideramos que las empresas de alta calidad seguirán siendo atractivas para la inversión a pesar de la volatilidad soberana.