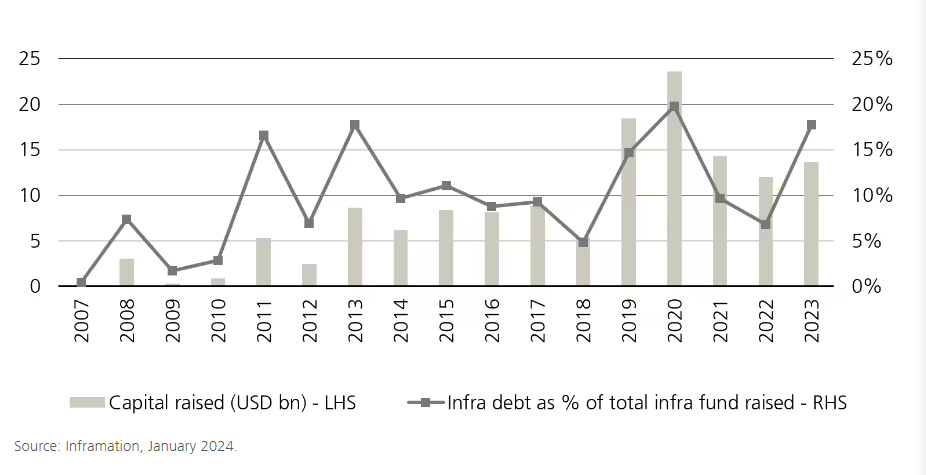

Ignacio Resusta (UBS AM) | Las infraestructuras privadas tuvieron un 2023 difícil. Tras un año récord de captación en 2022, el capital levantado en 2023 cayó más de un 50%.

Sin embargo, el entorno para la deuda de infraestructuras ha sido relativamente positivo en todas las estrategias. La subida de tipos aumentó su atractivo (especialmente en deuda high yield) en comparación con las inversiones en equity, que no han experimentado cambios significativos en las rentabilidades.

Aunque en 2024 habrá más demanda de estrategias de equity de infraestructuras con un perfil de riesgo más elevado, la deuda sigue siendo una opción popular para los inversores institucionales.

La inflación y el mayor coste de la deuda siguen afectando a los volúmenes de transacciones ya que los prestatarios reducen sus necesidades de financiación. Sin embargo, el volumen de transacciones de deuda de infraestructuras sólo descendió un 9% en 2023, frente a un 25% en el caso del equity.

Un contexto macroeconómico positivo para la deuda de infraestructuras

En Europa, la inflación se ha situado por debajo de las expectativas en comparación con hace 6 meses. Las estimaciones prevén que los rendimientos de los bonos a 10 años en Europa empiecen a descender en 2024, lo que debería suponer cierto alivio para aquellos preocupados por posibles dificultades financieras.

Los inversores en infraestructuras suelen tener horizontes de inversión a largo plazo, y sus inversiones también tienen una larga vida útil, lo que significa que es más importante centrarse en las tendencias macroeconómicas a largo plazo que fijarse en la volatilidad a corto plazo.

Los fundamentales de las infraestructuras siguen siendo sólidos, debido a la fuerte recuperación tras la pandemia, su capacidad de trasladar la inflación, el apoyo político y el hecho de que la mayoría de las inversiones en infraestructuras se realizan en activos únicos que proporcionan servicios esenciales y tienen cierto poder de fijación de precios.

Según las estimaciones de más de 100 empresas de infraestructuras cotizadas, los ingresos para 2023-2025 se han revisado al alza alrededor de un 15% en los dos últimos años. En un entorno macroeconómico más estable, el riesgo de que nos encontremos ante dificultades financieras o un aumento significativo de los impagos es improbable.

De cara a 2024, dado que la inflación y los tipos de interés parece que han tocado techo, podríamos asistir a una recuperación de la actividad crediticia, especialmente para los prestatarios que han retrasado sus planes de financiación, así como a un aumento de las necesidades de financiación a medida que la actividad de M&A se recupere.

En nuestra opinión, la deuda de infraestructuras se encuentra ahora en un punto óptimo. La estabilización y el descenso gradual de los tipos de interés incentivarán a los inversores a alejarse del efectivo y dirigirse a los mercados privados.

La ralentización de los reembolsos de las compañías de seguros y la disminución del efecto denominador debido a la recuperación de los mercados de renta variable significan que habrá más apetito por la deuda de infraestructuras por parte de los inversores en 2024.

Los inversores en deuda de infraestructuras podrán encontrar más oportunidades con rentabilidades atractivas ajustadas al riesgo, aprovechando los tipos aún elevados y la mejora de los fundamentales crediticios.

La inversión en infraestructuras se encuentra en una posición única para aprovechar los vientos en cola en temas como la descarbonización, la digitalización o la desglobalización.

La descarbonización es seguramente una de las temáticas más relevantes en cualquier clase de activos. Las energías renovables tradicionales, seguirán ofreciendo el mayor número de oportunidades. Sin embargo, otras inversiones “verdes” también crecerán, como las relacionadas con la eficiencia energética, transporte, biocombustibles, hidrógeno, etc. Los inversores en deuda de infraestructuras están especialmente bien posicionados, ya que pueden encontrar oportunidades que mitiguen algunos de los riesgos asociados a las nuevas tecnologías y modelos de negocio de transición energética.

Digitalización: El continuo despliegue de 5G, IA e internet de las cosas (IoT) aumentará la demanda de infraestructuras digitales. Para los inversores, las infraestructuras digitales son inversiones atractivas, dada la demanda de almacenamiento y transmisión de datos.

La desglobalización solía tener una connotación negativa dentro de la comunidad empresarial, pero ya no es así. Las interrupciones de la cadena de suministro provocadas por la pandemia, la guerra de Ucrania y, recientemente, los ataques al transporte marítimo en el Mar Rojo, han convertido la deslocalización en una necesidad. Una mayor atención a la capacidad de fabricación nacional y a la seguridad energética exigirá importantes inversiones.

Los fundamentales de la deuda de infraestructuras siguen siendo sólidos en 2024. Los rendimientos ajustados al riesgo son atractivos, especialmente porque los tipos siguen siendo elevados, mientras que el riesgo de estrés financiero disminuye a medida que la clase de activos se muestra resistente.

La deuda de infraestructuras ha sido históricamente una fórmula de menor riesgo para obtener exposición a las infraestructuras, ya que ofrece una prima sobre los bonos corporativos al tiempo que proporciona una buena protección a la baja y menores cargas de capital.

Aunque el entorno macro en 2024 es positivo para la deuda de infraestructuras, todavía hay muchos factores a tener en cuenta para diferenciarse y crear el máximo valor, especialmente cuando se busca ofrecer una prima adicional frente a la renta fija u otras alternativas.

Entre ellos, destacan: la originación propia, ya que es difícil encontrar rentabilidades atractivas ajustadas al riesgo en colocaciones privadas u operaciones sindicadas. Además, el mid-market sigue estando menos saturado.

Los gestores más pequeños pueden ofrecer a menudo una mejor propuesta de valor gracias a un mayor número de transacciones en el mid-market, lo que les permite ser más selectivos, así como centrarse más en procesos bilaterales y la estructuración a medida.