Raphael Olszyna-Marzys (J. Safra Sarasin Sustianable AM) | Las expectativas de los inversores sobre el próximo movimiento de la Fed han oscilado en las últimas semanas, pero por ahora parecen haberse decantado por un salto en junio a favor de una subida en julio. Estamos de acuerdo con esta opinión. Los datos apuntan a una economía más resistente y a una inflación más persistente de lo previsto, pero son lo bastante confusos como para justificar una pausa. Es probable que el nuevo gráfico de puntos se desplace al alza, apuntando a una tasa terminal del 5,5%. Lo más probable es que las nuevas proyecciones de la tasa de desempleo para finales de año tengan que bajar, mientras que las de la inflación suban. Las perspectivas para el PIB de 2023 podrían tener que revisarse al alza también si los miembros de la Reserva Federal quieren señalar que es improbable que la economía caiga en recesión este año.

Los miembros de la Fed se reunirán la próxima semana para discutir cómo adaptar (o no) la postura política. Los inversores podrían interpretar el mensaje del presidente Powell tras la rueda de prensa como un salto hawkish. Con esto queremos decir que mantendrán los tipos sin cambios, pero con una alta probabilidad de una subida en julio si los datos siguen siendo positivos. Esto supone que el informe del IPC publicado antes de la reunión no muestre un repunte no deseado de los precios en mayo.

Los datos sobre el mercado laboral y la inflación publicados desde la última reunión de la Fed, así como la menor tensión bancaria y la resolución del techo de la deuda, deberían exigir cierta «firmeza adicional de la política». El número de puestos sin cubrir por trabajador desempleado volvió a subir a 1,8 en abril, y las nóminas se mantuvieron sólidas. El ahorro acumulado durante la pandemia sigue siendo elevado, la inflación subyacente parece estancada en la franja del 4-5%, y sigue habiendo riesgo al alza para el gasto de los consumidores en servicios y, por tanto, para la inflación del sector servicios.

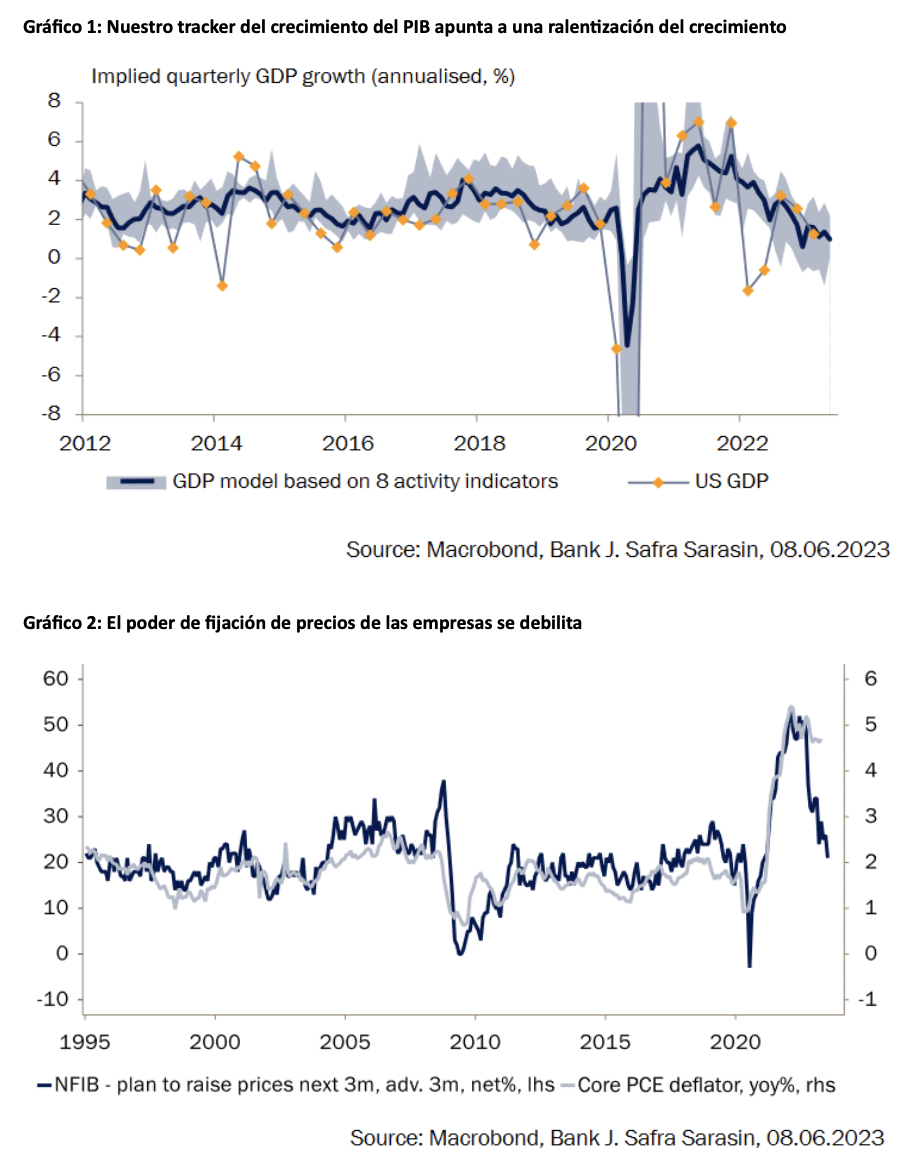

Entonces, ¿por qué saltarse junio? Bueno, no todo apunta en la misma dirección. El índice ISM de servicios cayó a 50,3 en mayo, la segunda lectura más baja desde la pandemia, y todos los subcomponentes apuntan a un crecimiento por debajo de lo esperado. Nuestro índice «nowcast» del PIB, que agrega tanto los datos blandos como los duros, sugiere que la actividad económica está creciendo a un ritmo de alrededor del 1%, la mitad del ritmo implícito en el índice GDPNow de la Fed de Atlanta (Gráfico 1). Otras encuestas, como la NFIB, también apuntan a un menor poder de fijación de precios de las empresas (Gráfico 2).