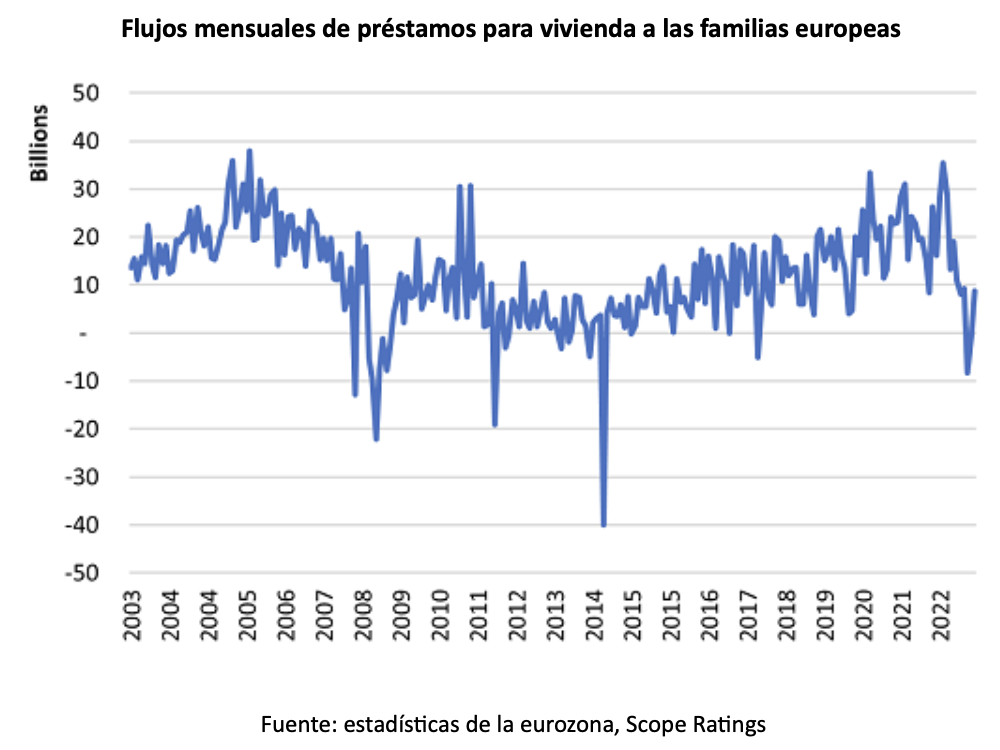

Mathias Pleissner (Subdirector de cédulas hipotecarias de Scope Ratings) | El incierto entorno económico sigue presionando a la baja los precios de la vivienda en Europa. Pero los retos también se están materializando en la concesión neta de hipotecas residenciales, que cayó en picado hasta casi cero en el semestre hasta febrero de 2023, y sólo se recuperó lentamente en marzo.

La magnitud y duración del descenso de los préstamos es asombrosa y recuerda a 2008, cuando los mercados inmobiliarios entraron en estado de shock al estallar la crisis financiera mundial. La mayor parte de los flujos netos negativos se han observado en los países que más sufrieron durante la gran crisis financiera. En relación con el stock total de préstamos pendientes para adquisición de vivienda, Grecia perdió un 1,5% en el año hasta marzo de 2023, seguida de Irlanda (-0,9%) y España (-0,7%).

No prevemos una rápida recuperación del mercado inmobiliario europeo en la mayoría de los países porque la asequibilidad sigue sometida a la presión del aumento de los tipos de interés, la elevada inflación y la incertidumbre económica general. Estos factores están haciendo inalcanzable la compra de vivienda para la mayoría de los hogares europeos.

Después de años de bonanza, la fiesta se ha acabado para propietarios, prestatarios y prestamistas por igual. Los precios medios en toda Europa cayeron un 0,9% intertrimestral en el cuarto trimestre de 2022, la primera vez que esto sucedía en ocho años. Alrededor del 60% de los países europeos registraron un descenso del valor de la vivienda en el cuarto trimestre de 2022, aunque no todos terminaron el año en terreno negativo.

De hecho, sólo cuatro países registraron descensos durante todo el año: el más grave en Dinamarca, seguido de Alemania, Noruega y Suecia. Mientras que los hogares nórdicos son los más expuestos a las correcciones de valor debido a su vulnerabilidad por los riesgos hipotecarios derivados de las crisis de asequibilidad y las caídas de valor, la posición de Alemania como segundo país con peores resultados fue más bien una sorpresa.

Esto puede haberse debido en parte a la gran incertidumbre en torno a los costes de los servicios públicos antes de la temporada de invierno y ante la dependencia del país del gas ruso. El temor a la escalada de los costes de los servicios públicos afectó aún más a las familias alemanas, que ya se mostraban reticentes a invertir en inmuebles. Italia y los Países Bajos también registraron descensos superiores a la media en los precios de la vivienda, por la misma razón.

Las cédulas hipotecarias, a prueba tras la Directiva Europea de Bonos Garantizados (CBD)

La situación expone a las cédulas hipotecarias a varios riesgos. En primer lugar, y el más obvio, al debilitamiento de la calidad crediticia resultante del aumento de los impagos y la disminución del valor de los inmuebles. Los descensos del valor de los inmuebles pueden limitar la recuperación y, por definición, aumentar la pérdida esperada. Además, también pueden afectar a la sobrecolateralización (OC) de los programas de cédulas hipotecarias.

En la mayoría de las legislaciones, las hipotecas sólo son admisibles para proporcionar cobertura a la emisión de cédulas hipotecarias hasta una relación préstamo-valor (LTV) del 80%. Si la LTV supera el límite, la parte de la hipoteca que garantiza la cédula hipotecaria deja de ser elegible. Los emisores pueden tener que proporcionar cobertura adicional en forma de

nuevas hipotecas o activos sustitutivos si quieren mantener un nivel de sobrecolateralización constante.

Otras limitaciones de la sobrecolateralización pueden deberse al retraso de la oferta de hipotecas elegibles. Tras nueve años de aumento de las existencias de hipotecas, el descenso de las nuevas operaciones está reduciendo el stock de las que pueden disponer los gestores de cédulas hipotecarias.