Pablo Duarte (Flossbach von Storch) | Desde principios de los años noventa, la política monetaria asumió el control de la economía y la política fiscal se mantuvo al margen. Como la inflación era estructuralmente baja, la política monetaria empujó los tipos de interés cada vez más hacia el piso. Ahora la inflación ha regresado y la política fiscal se ha vuelto más expansiva para mitigar las consecuencias. Para compensar la expansión fiscal, la política monetaria tendría que volverse aún más restrictiva, lo que provocaría nuevas crisis financieras. Por lo tanto, una lucha efectiva contra la inflación especialmente en la zona del euro se ha vuelto prácticamente imposible.

La bomba británica

El 23 de septiembre, el recién formado gobierno británico de Liz Truss anunció un paquete de medidas de estímulo con el objetivo de impulsar el crecimiento a mediano plazo mediante la desregulación y el recorte de impuestos más generoso de los últimos 50 años. Sin un plan de financiación gubernamental para la reducción de impuestos, los mercados financieros reaccionaron con pánico. Como el Banco de Inglaterra estaba a punto de empezar a vender su cartera de bonos, los mercados temían una oleada de nuevas emisiones de bonos justo cuando uno de los mayores compradores se habría retirado. El mercado de deuda pública británica se desplomó y los fondos de pensiones, que no contaban con un aumento en los tipos de interés de esta magnitud, se vieron en apuros.

Para evitar una nueva crisis financiera, el Banco de Inglaterra pasó del “Quantiative Tightening” previsto a nuevamente comprar bonos de deuda oficial, es decir un “Quantitative Easing” renovado. Y esto con una tasa de inflación del 10%. El curso en Zigzag de la política monetaria y fiscal británica ilustra el dilema en el que también están atrapados los países de la eurozona.

Política monetaria vs política fiscal

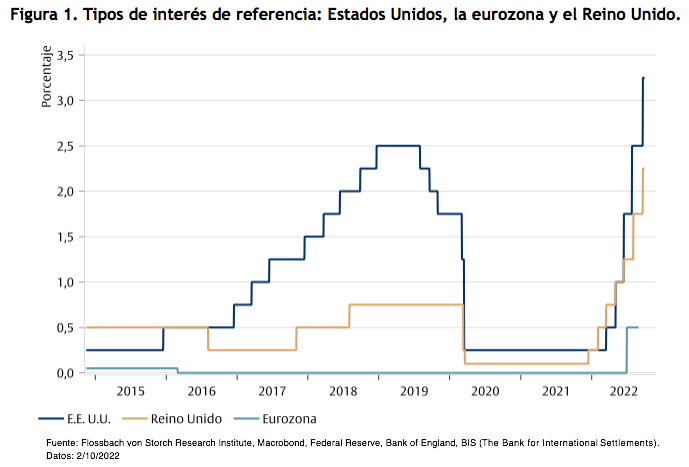

A finales de 2021, cuando los bancos centrales de las mayores zonas monetarias se dieron cuenta que la inflación no era temporal, comenzó una nueva era para la política económica. La Reserva Federal de los EE.UU. (Fed) y el Banco de Inglaterra, en particular, intentaron combatir la inflación subiendo los tipos de interés básicos, primero tímidamente y luego con más determinación (Fig. 1).

Al mismo tiempo, los ciudadanos han exigido a sus gobiernos una compensación por el aumento de los precios. Sin embargo, las compensaciones, por ejemplo, a través de subsidios, aumentan los déficits presupuestarios y la política fiscal se vuelve más expansiva. Para neutralizar el estímulo positivo de la política fiscal, la política monetaria tendría que ser aún más restrictiva. Pero un fuerte aumento de los tipos de interés pone en peligro la estabilidad financiera.

Política monetaria vs política fiscal en los años 80

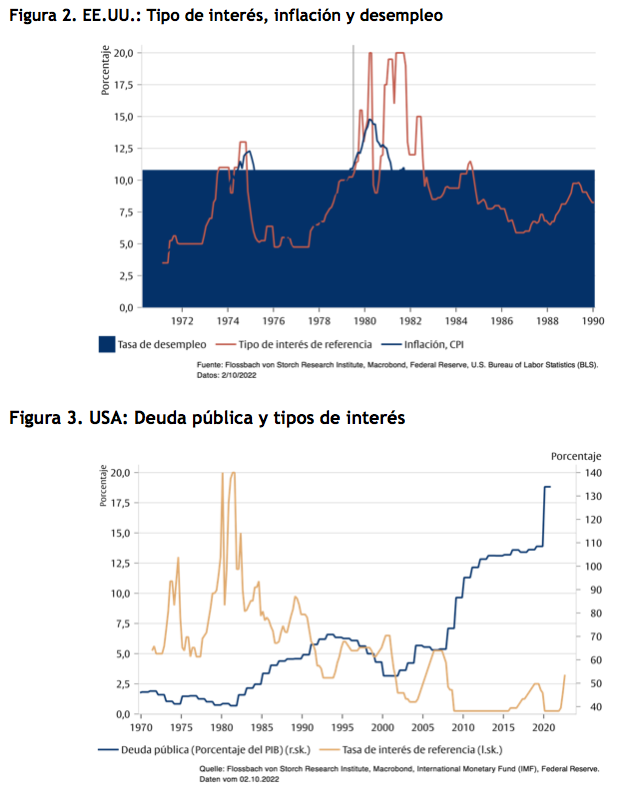

La Reserva Federal de los E.E.U.U (Fed) se encontraba en una situación similar cuando Paul Volcker fue nombrado su presidente en 1979. La tasa de inflación superaba el 11% y la tasa de desempleo era del 5,7% (Fig. 2). Viendo la inflación como el mayor mal, la Fed subió los tipos de interés del 10% al 17,5% en noviembre de 1980. Las subidas de tipos eran impopulares y Jimmy Carter perdió en ese mes las elecciones presidenciales frente a Ronald Reagan.

Reagan recortó los impuestos y la deuda pública en proporción al producto interno bruto aumentó considerablemente (Figura 3). La Fed contraatacó y subió los tipos de interés al 20%. Reagan lo permitió a pesar de que la economía entró en recesión y el desempleo superó el 10%. Finalmente, la inflación cayó a niveles aceptables.

Advertencia para la Eurozona

El Banco Central Europeo ha tardado en seguir a la Reserva Federal y al Banco de Inglaterra en dar reversa a su política expansiva de las últimas décadas y ahora tiene que ponerse al día. Al mismo tiempo, sin embargo, aumenta la presión por una política fiscal cada vez más expansiva en los países de la zona del euro. El gobierno alemán ha decidido un “freno al precio del gas” financiado con créditos por valor de 200.000 millones de euros. El nuevo gobierno italiano quiere reducir los impuestos y aumentar el gasto. El gobierno francés lleva mucho tiempo impulsando la posibilidad de aumentar el déficit público. El Pacto de Estabilidad, suspendido durante la pandemia, aún no ha sido restablecido.

En este contexto, al BCE le puede resultar difícil vender los bonos que compró “con fines de política monetaria” – es decir, para alimentar la inflación cuando ésta parecía ser muy baja – para apagar el fuego inflacionario. En la zona del euro, el peligro seguramente no provenga principalmente de los fondos de pensiones sino de los estados altamente endeudados. Queda por ver si la experiencia del Banco de Inglaterra disuadirá al BCE de intensificar el endurecimiento monetario o si primero experimentará la amenaza de una crisis financiera. Pero en estas circunstancias una lucha efectiva contra la inflación pareciera prácticamente imposible.