Morgan Stanley | La reacción negativa del jueves por parte del mercado al CMD de Endesa (ENE) (cayó un 3%) estaba prevista por Rob Pulleyn ya que la compañía dio un guidance mixto para los próximos años.

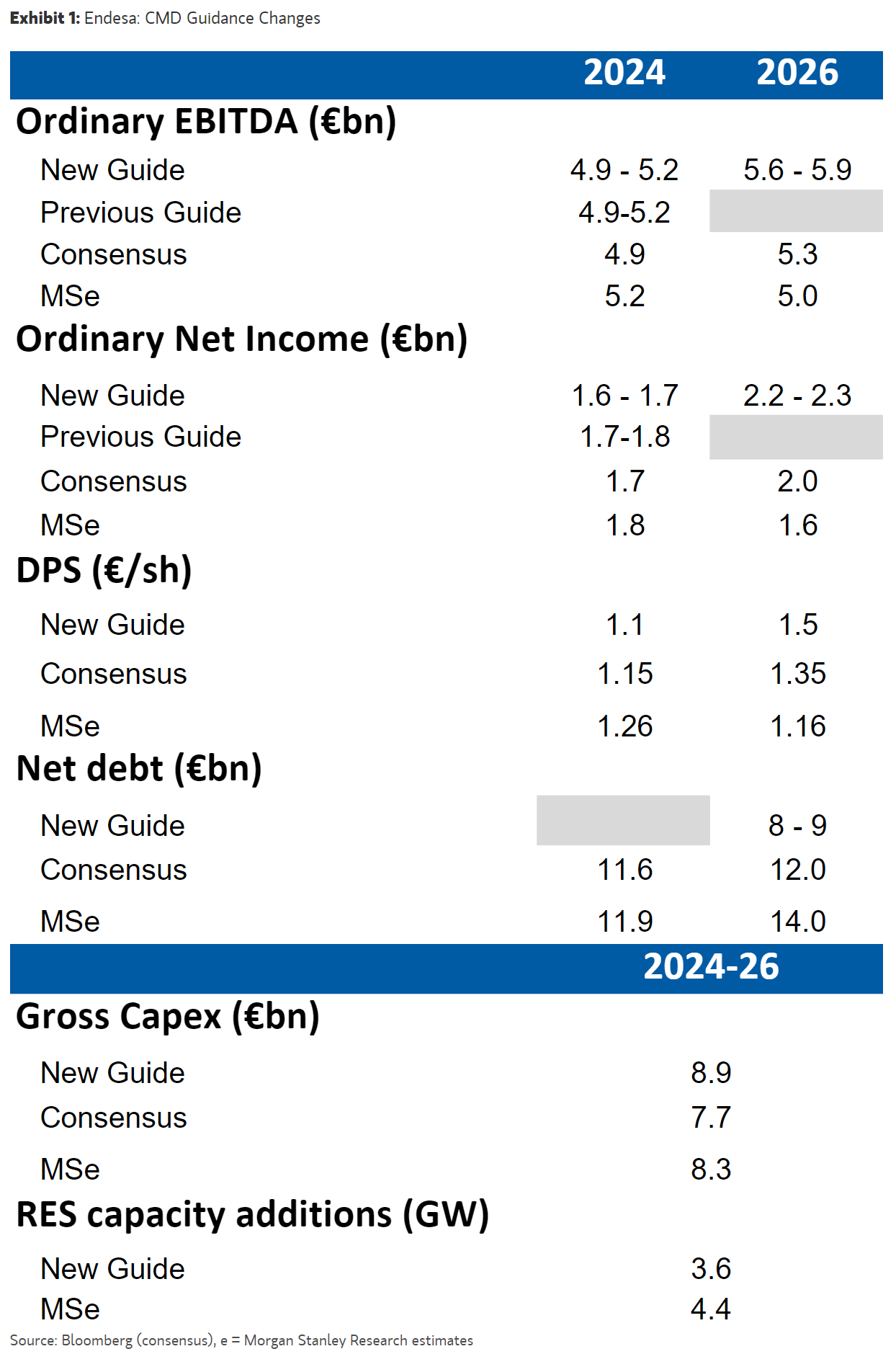

Por un lado, bajó el guidance de 2023 y, aunque mantuvo el guidance de 2024 en línea con el consenso, Rob cree que es probable que las estimaciones de consenso serán revisadas a la baja a raíz de este anuncio.

Por otro lado, el objetivo de beneficio neto de 2026 está un 15% por encima de consenso, pero es probable que el mercado cuestione la fiabilidad de estos números ante las bajadas de guidance a corto plazo. En términos de deuda, la deuda neta para 2026 está por debajo de lo esperado, lo cual sí que debería ser bien recibido por el mercado.

Por último, una de las razones por las que la reacción del mercado fue tan negativa fue la debilidad del dividendo de 2024 (1,1 euros/acción), aunque subieron el dividendo para 2026 a 1,50 euros/acción, por encima del 1,35 euros esperado por el consenso. En definitiva, Rob resalta que este CMD debilita ligeramente su tesis de inversión, pero reitera Equalweight por el momento con un Precio Objetivo de 21 euros/acción.