Bankinter | La expectativa de una vacuna y las menores restricciones de varios países mejoran el atractivo del Sector Aéreo, por ello elevamos recomendación a Comprar el Sector, pero solo compañías con balances saneados y líderes, como IAG (IAG).

Desarrollamos tres escenarios en función de la evolución de la Tasa de Ocupación. El Escenario Central contempla una Tasa en 2025 del 85% y un Precio Objetivo de 2,50€ (Potencial +32%) vs 2,0€/acc. anterior. Un Escenario Positivo, 90% y Precio Objetivo 3,90€ (Potencial +103%) y un Escenario Adverso, 80% y Precio Objetivo 1,20€/acc. (Potencial -40%).

Sector Aéreo: Como anticipamos el 23 noviembre elevamos recomendación a Comprar, una vez despejados los principales riesgos del mercado (desenlace electoral americano y Brexit), la cada vez más próxima comercialización de una vacuna, y la relajación de restricciones por parte de algunos gobiernos, particularmente la reducción de cuarentena de Reino Unido. Eso sí, lo hacemos táctica y selectivamente. Ello implica escoger compañías líderes en su sector y con balances saneados que les permita afrontar esta situación de Covid-19. En nuestro universo de inversión escogeríamos IAG y Ryanair. Reiteramos que es sólo para perfiles dinámicos y largo plazo.

Las principales fortalezas de IAG son:

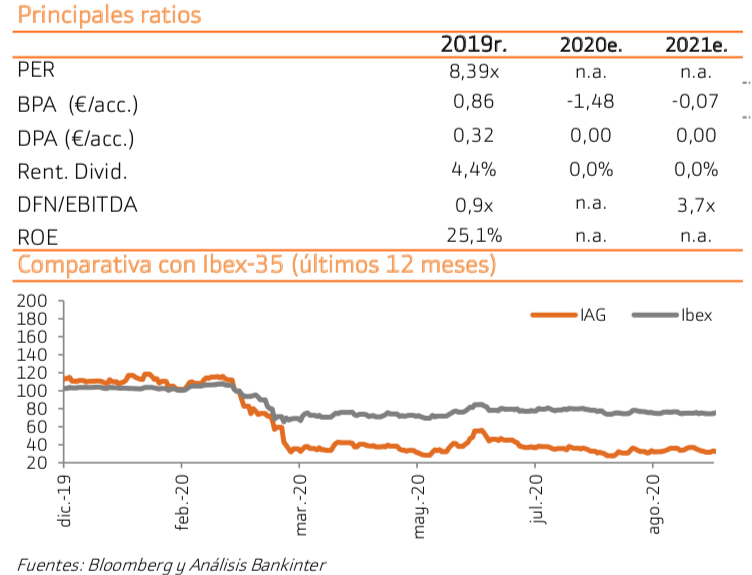

- Balance Saneado: el nivel de solvencia y liquidez del Grupo es elevado. La Caja cerró el 3T20 en 9.300M€ (incluye la ampliación de capital), a pesar de la adversidad del contexto. Por otra parte, la ampliación de capital de 2.750M€ va destinada a sanear Balance y reducir endeudamiento, lo que es positivo desde el punto de vista de solvencia y proporciona flexibilidad operativa y estratégica para aprovechar una recuperación de la demanda de transporte aéreo. Estimamos que la Compañía terminará el año con un nivel de caja de 8.518M€. Para hacer frente a esta situación, IAG ha introducido importantes recortes de costes e inversión.

- Valoración atractiva: Estimamos Valor Contable/acc. en 2022 (año normalizado) de 0,5x. En el conjunto del año acumula una caída de -60%, en nuestra opinión muy elevada y que no recoge las fortalezas de la compañía.

- AIR Europa: su adquisición permitirá elevadas sinergias y aumentar sus rutas. El precio que abonará será considerablemente inferior a lo inicialmente negociado. Según un rumor de prensa podría situarse en 400M€ vs 1.000M€ estimado inicialmente.

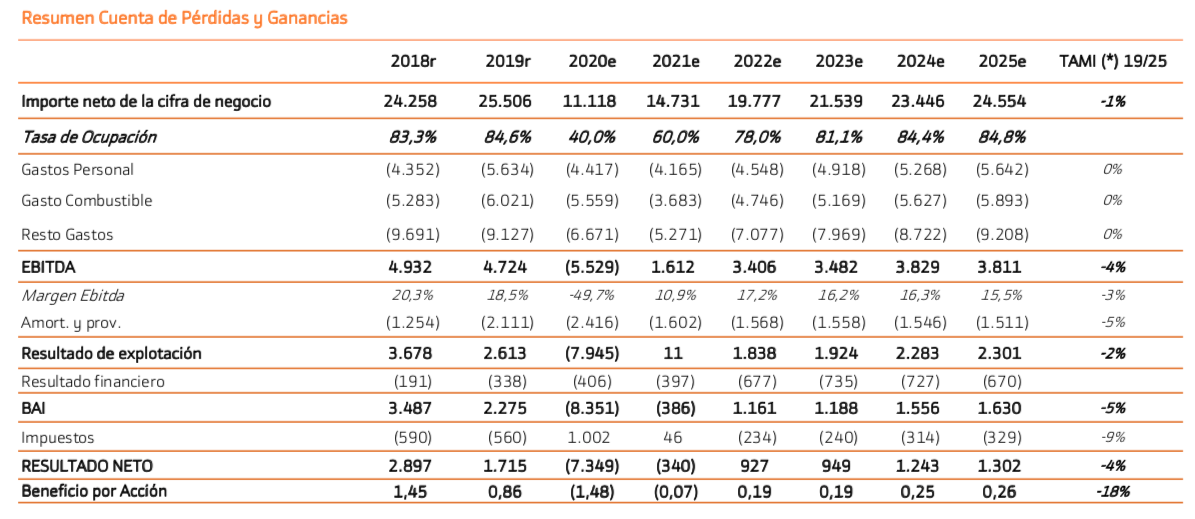

- Consolidación del sector: es uno de los más penalizados por COVID-19. Como referencia, en los primeros 9M del año, los pasajeros se han reducido -88%. Como referencia, IATA prevé una caída del tráfico aéreo global de -60% este año, con un impacto de -118.500M$ en el sector. Son varias las aerolíneas que afrontan esta situación muy endeudadas y ya en situaciones delicadas como Flybe o Norwegian. El hecho de que estás compañías más débiles desaparezcan o minoren su actividad, reduce la competencia y favorece a los grupos fuertes con una posición financiera más sólida como IAG.

- Expectativas futuras: Estimamos que los niveles de demanda irán aumentando progresivamente, pero todavía de manera lenta. La introducción de una vacuna tendrá un impacto directo en términos de demanda. En nuestra opinión, hasta 2024 la Compañía no obtendrá unos niveles de demanda similares a los previos a la crisis.

- Hipótesis de valoración/Tasa de Ocupación: Nuestro Escenario Central contempla una recuperación progresiva pero moderada, impulsada por la comercialización de una vacuna y menores restricciones de los países. Ello implica que la Tasa de Ocupación llegará al 84,8% en 2025 (vs 84,6% en 2019). El resultado sería un Precio Objetivo de 2,5€/acc. En un Escenario Adverso, en el que la crisis del COVID-19 se prolonga, la Tasa de Ocupación cerraría 2025 en 80% y llevaría a un Precio Objetivo de 1,20€/acc. Finalmente, en un Escenario Positivo, la demanda recuperaría con más vigor incluso que la previa a la crisis del COVID-19 y llevaría a una Tasa de Ocupación del 90% en 2025, Precio Objetivo de 3,90€/acc.

La introducción de una vacuna se configura como uno de los principales catalizadores para el sector. La proximidad de la misma, el fuerte descenso en bolsa este año, la introducción de medidas de reducción de coste, la previsible consolidación del sector y la reducción de riesgos nos llevó a elevar nuestra recomendación a Comprar el Sector el 23 de Nov. y particularmente IAG. Eso sí, reiteramos que solo es un valor apropiado para perfiles dinámicos y largo plazo.