Renta 4 | La principal novedad del CMD de Cellnex, tal y como se preveía, ha sido la mejora en la remuneración a los accionistas. Se establece un pago mínimo de 500 millones de euros a partir de 2026, lo que supone una rentabilidad anual ligeramente superior al 2% desde la cotización actual, creciente un 7,5% anual, esperando destinar a esta partida al menos 3.000 millones de euros hasta 2030. Con el fin de mantener el apalancamiento a medio y largo plazo en niveles entre 5x y 6x DN/EBITDA (vs 6,9x en 2023), ajustable en función del escenario, la compañía espera poder destinar otros 7.000 millones de euros a 1) mejorar adicionalmente la retribución de los accionistas mediante a) recompra de acciones (dependiendo del precio de cotización) y/o b) el pago dividendos extraordinarios (si no aparecen oportunidades y la acción está más ajustada a lo que consideren su valor razonable), o bien al 2) crecimiento a través de adquisiciones (en la actualidad no hay mucha visibilidad respecto a grandes operaciones, pero sí podría haber algunas de tamaño reducido, si bien a medio plazo podrían aparecer oportunidades relevantes), siendo esta última opción la que a priori, y siempre que se cumplan las condiciones de rentabilidad de operaciones pasadas, la que consideramos que generaría más valor para los accionistas a largo plazo.

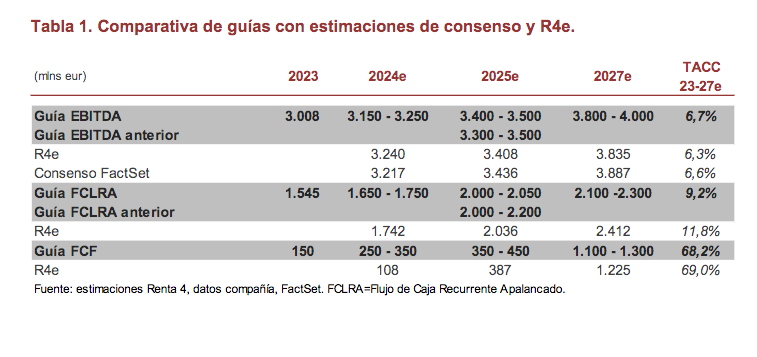

A su vez se amplió la visibilidad respecto a los objetivos que esperan alcanzar los próximos años. Se ofrecieron guías de cara a 2024 y 2027 y se ajustaron ligeramente los objetivos de 2025 (ver tabla 1). Unas guías alineadas las del consenso de Factset y con nuestras expectativas (salvo en el caso del FCF de 2024 donde creemos que la diferencia con respecto a nuestras expectativas es consecuencia de que la guía está asumiendo un menor capex por BTS, y en el FCLRA de 2027 donde consideramos que la guía está asumiendo un mayor pago de impuestos así como una mayor salida de caja por minoritarios al no considerar todavía la venta del 49% de Nordics, lo que nos lleva a pensar que en el FCF de dicho año estamos asumiendo unas inversiones por BTS inferiores a las guías). Cifras que tendrán que ser ajustadas tras el cierre de la venta de los activos en Irlanda. Venta a la que se podría sumar a lo largo de este año la salida de Austria.

Otra de las claves de la estrategia, además del crecimiento orgánico (por inflación, por iniciativas que permitan mejorar el ratio de compartición y por los programas BTS contratados), es la generación de eficiencias a través de la mejora en el alquiler de los terrenos con la creación de un vehículo, al que podrían dar entrada a socios minoritarios, a través del cual puedan adquirir terrenos y que permita una mejora de los márgenes del EBITDAaL (EBITDA después de alquileres) de +500 p.b. hasta el 64% en 2027 vs 61,5% R4e).

Independiente a la publicación del CMD, la compañía ha anunciado el cierre (sujeta a las aprobaciones pertinentes) de la venta del 100% de sus torres de Irlanda al grupo Phoenix Tower International por un EV de 971 millones de euros lo que equivale a un múltiplo EV/EBITDaL de 24x y que se sitúa por encima de los 850 millones de euros por los que aproximadamente valorábamos estos activos en nuestro modelo. Una operación que valoramos positivamente y que está en línea con su estrategia de simplificar la estructura del grupo y salir de activos no prioritarios oestratégicos, además de que permite acelerar la reducción del apalancamiento, que según estimamos podría estar en -0,17x DN/EBITDA 2024e.

Esta noticia, junto con los movimientos llevados a cabo por la compañía en los últimos meses con relación a la reducción de su apalancamiento y su compromiso con mantener el apalancamiento en 5x-6x a medio/largo plazo, desencadenó la obtención del investment grade por parte de S&P. Revisaremos estimaciones y con ello nuestro precio objetivo (anterior P.O. en 46 eur), si bien seguimos reiterando sobreponderar.