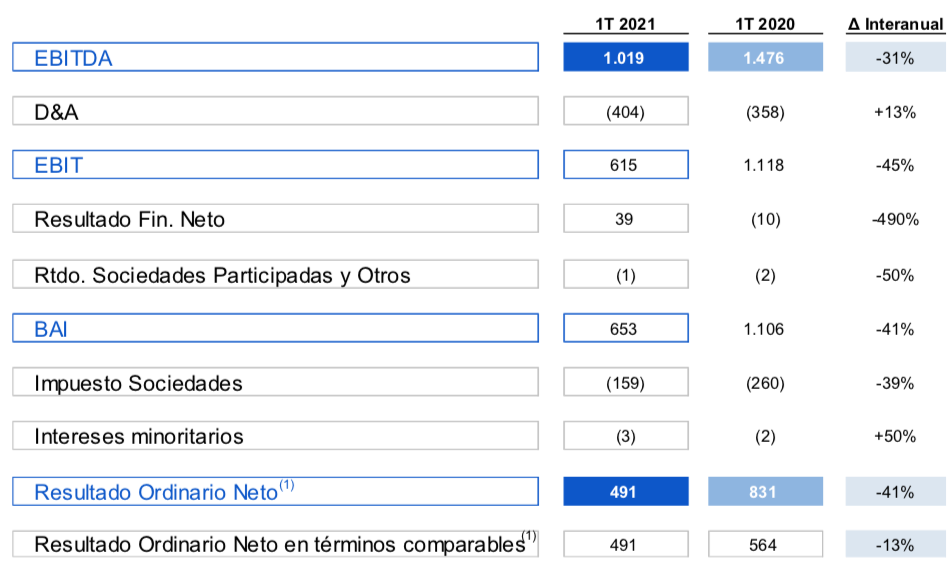

Bankinter | Endesa (ENE) ha presentado unos débiles resultados del primer trimestre 2021 (1T21) (Ebitda 1.019 millones de euros; BNA 491 millones de euros) pero confirma guías 2021 y continúa sus avances en descarbonización.

Principales cifras comparadas con el consenso del mercado: EBITDA ajustado 1.019M€ (-9%) vs 1.020M€ est; BNA total 491M€ (-41%) vs 467M€ est, BNA ajustado 491M€ (-13%); Fondos Generados por las Operaciones (FFO) 583M€ (+111%); Deuda Neta 7.496M€ vs 6.899M€ vs en diciembre 2020.

Opinión del equipo de análisis de Bankinter:

Los resultados del 1T son débiles (EBITDA ajustado -9% y BNA ajustado -13%). Una menor demanda de energía (-4%), junto con un menor margen integrado (- 12%) y el recorte en ingresos regulados impactan negativamente en los resultados.

Endesa tiene una posición estructural corta en el mercado: vende más energía de la que produce y acude al mercado a comprar energía (36% de las ventas totales). La subida (+30%) en el precio medio del pool en el 1T le perjudica ya que se traduce en mayores costes de aprovisionamiento y un menor margen integrado. Los factores positivos que han permitido mitigar parcialmante estos impactos negativos en resultados han sido una mayor capacidad en renovables y unos ingresos extraordinarios por regularizaciones de C02.

Los resultados han estado en línea con las estimaciones del consenso, aunque incluyendo el efecto positivo no recurrente de los ingresos por regularizaciones del C02. Tras estos resultados el equipo gestor mantiene las guías del año 2021: EBITDA 4.000M€ (-0,4%) y BNA ajustado 1.700M€ (-19%).

Hay que tener en cuenta que el año 2020 fue excepcionalmente bueno para Endesa con un margen integrado cerca de máximos históricos y menores gastos financieros por actualización financiera de provisiones. Los avances en descarbonización continúan en 1T, gracias a las inversiones en renovables y el cierre de las plantas de carbón. De la producción total del grupo en 1T un 91% es libre de emisiones de C02 (vs 85% en 2020 y 73% en 2019).

El atractivo de la acción se reduce en un contexto de caída en BNA y DPA para 2021 y rotación sectorial hacia valores más ligados al ciclo ante la perspectiva de mejora en la actividad económica. Sin embargo, mantenemos la recomendación de Compra con Precio Objetivo de 25 euros/acción. Valoramos positivamente los avances en descarbonización, la sólida posición financiera (Deuda Neta /EBITDA < 2,0x), el potencial al Precio Objetivo (> 12%) y la atractiva rentabilidad por dividendo (por encima de 5,5% para el periodo 2021-23 a los precios actuales).

ENDESA (Comprar; Precio Objetivo: 25 euros; Cierre: 22,10 euros; Var. Día: +1,56%; Var. 2021:-0,85%).