Link Securities | La entidad financiera ha presentado sus resultados correspondientes al ejercicio 2022, de los que destacamos los siguientes aspectos:

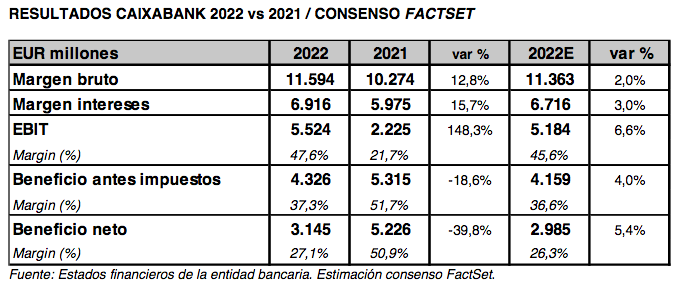

•CABK elevó su margen de intereses un 15,7% interanual (+7,7% proforma; +3,0% vs consenso FactSet), hasta

los EUR 6.916 millones, debido al aumento de los ingresos de crédito, a la mayor aportación de la cartera de renta

fija, y a la incorporación del margen financiero de los productos de vida ahorro de Bankia Vida, mientras que sus

comisiones netas alcanzaron los EUR 4.009 millones (+8,2% interanual) y los resultados por operaciones

financieras repuntaron un 53,8% interanual, hasta situarse en EUR 338 millones.

• De esta forma, el margen bruto aumentó un 12,8% interanual (+5,5% proforma), situándose en EUR 11.594

millones, superando también (+2,0% la cifra esperada por el consenso de FactSet). Por su lado, los gastos de

administración y de amortización recurrentes aumentaron un 1,5% interanual, hasta los EUR 6.020 millones,

mientras que los gastos extraordinarios de la fusión con Bankia totalizaron EUR 50 millones (vs EUR 2.119 millones

en 2021), lo que elevó el margen neto o de explotación hasta los EUR 5.524 millones (+148,3% interanual;

+19,8% proforma; +6,6% vs consenso analistas).

• Las pérdidas por deterioro de activos financieros aumentaron un 17,3% interanual, hasta los EUR 982 millones, y la partida de otras dotaciones a provisiones alcanzo los EUR 129 millones (-73,0% interanual), arrojando un beneficio antes de impuestos (BAI) de EUR 4.326 millones (-18,6% interanual; +36,8% proforma; +4,0% vs consenso FactSet)

• Finalmente, el beneficio neto atribuido de 2022 de CABK ascendió a EUR 3.145 millones (-39,8% interanual;

+5,4% vs consenso analistas) frente a los EUR 5.226 millones de 2021, que incluía aspectos extraordinarios

relacionados con la fusión (diferencia negativa de consolidación por +EUR 4.300 millones y gastos extraordinarios,

dotaciones a provisiones, resultados por venta de negocios, saneamientos y otros por EUR -1.433 millones, ambos

netos de impuestos). Sin considerar los aspectos extraordinarios en 2021, el resultado creció un +33,3% interanual

(+29,7% proforma).

•En términos de balance, el crédito bruto a la clientela se situó en EUR 361.323 millones (+2,4% en el año)

impulsado por el fuerte crecimiento del crédito a empresas. Los recursos de clientes ascendieron a EUR 609.133

millones a cierre de 2022 (-1,7% en el año), impactados por la volatilidad de los mercados en los productos de

ahorro a largo plazo (+1,1% en el año excluyendo este efecto).

•La ratio de morosidad se redujo en el año hasta el 2,7% (3,6% a cierre de 2021), con reducción de la ratio en

todos los segmentos de crédito. Los fondos para insolvencias se situaron a cierre de 2022 en EUR 7.867 millones y

la ratio de cobertura se incrementó hasta el 74% (EUR 8.625 millones y 63% a cierre de 2021, respectivamente).

•En términos de solvencia, la ratio Common Equity Tier 1 (CET1) es del 12,8% (12,5% sin aplicación de los ajustes transitorios de IFRS9), tras el impacto extraordinario del programa de recompra de acciones “SBB”1 (-83 puntos básicos, EUR 1.800 millones). La ratio de Capital Total se situó en el 17,4% (17,1% sin aplicación de los ajustes transitorios de IFRS9).

•En lo que respecta a la liquidez, los activos líquidos totales de CABK se situaron en EUR 139.010 millones. El

Liquidity Coverage Ratio del grupo (LCR) es del 194%, mostrando una holgada posición de liquidez. (291% LCR

media últimos 12 meses), muy por encima del mínimo requerido del 100%

• El nuevo Plan Estratégico refleja la aspiración de CABK de conseguir en 2024 los siguientes objetivos financieros:

o Retorno sobre capital tangible (ROTE) superior al 12% en 2024.

o Incremento de los ingresos de alrededor del +7% (TACC¹) y del margen de explotación de alrededor del

+15 % (TACC).

o Ratio de eficiencia inferior al 48% en 2024.

o Ratio de morosidad inferior al 3% en 2024 y coste del riesgo promedio 2022-24 inferior al 0,35%.

• Adicionalmente, CABK prevé que la ratio de solvencia de CET1 se sitúe entre el 11% y el 12% (sin aplicación de los ajustes transitorios de IFRS9). El Plan tiene como objetivo para finales de 2024 una generación de capital de

aproximadamente EUR 9.000 millones, cuantía que incluye los EUR 1.800 millones de una recompra de acciones,

los dividendos y el capital CET1 por encima del 12%.

Por otro lado, CABK informó de que su Consejo de Administración ha acordado proponer a la Junta General Ordinaria de Accionistas que se convocará durante el mes de febrero, la distribución de un dividendo en efectivo de EUR 0,2306 brutos por acción, con cargo a los beneficios del ejercicio 2022, a abonar durante el próximo mes de abril. La aprobación de este dividendo por la Junta General de Accionistas, en su caso, así como las condiciones específicas del pago, se comunicarán oportunamente al mercado. Con el pago de este dividendo, el importe de la remuneración al accionista correspondiente al ejercicio 2022 será equivalente al 55% del beneficio neto consolidado, en línea con la Política de Dividendos actualmente vigente.

Además, CABK informó de que, ayer, su Consejo de Administración aprobó mantener la Política de Dividendos de 2022 también para el año fiscal 2023, que consiste en una distribución en efectivo de entre el 50% y el 60% del beneficio neto consolidado, pagadero mediante un solo pago en abril del 2024 y sujeto a aprobación final por parte de la Junta General de Accionistas.

E