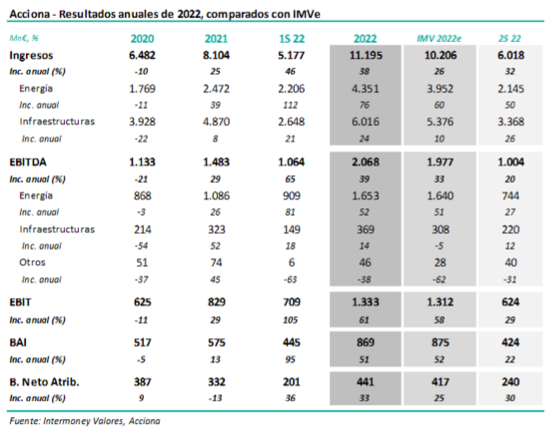

Intermoney | Acciona (ANA) (Comprar, Precio Objetivo 245 euros) anunció sus resultados anuales ayer tras el cierre del mercado, y celebrará una conferencia telefónica hoy a las 10 horas. Al mismo tiempo conocimos los resultados de Acciona Energía (Comprar, P. O. 41 euros). Las cifras principales, junto a nuestras estimaciones, se muestran en la tabla adjunta.

La aportación de Acciona Energía (ANE) al EBITDA consolidado para la matriz fue también algo superior a IMVe, +52% frente +51%. El resto de números del Grupo mostraron la sorpresa de los altos márgenes en Construcción durante el 2S, cuyo EBITDA superó a IMVe en unos 60 Mn€. Por debajo de esta cifra, ANA se ha visto afectada por las provisiones y resultados negativos de Nordex (-194 Mn€ frente a -155 Mn IMVe), lo que se tradujo en un beneficio neto de 441 Mn€, +33%, superior de todas formas a nuestras estimaciones de IMVe (417 Mn€).

Acciona Energía – EBITDA anual 22 sube un +52% gracias a los precios en España. ANE incrementó sus ingresos y EBITDA en 22 un +76 y 52%, respectivamente, superando nuestras previsiones, aunque registrando, no obstante, menores crecimientos interanuales durante el 2S estanco. Como cabía esperar, y comprobamos en las cifras a junio, se ha producido un claro contraste entre España y América. En el mercado nacional, a pesar de un descenso de producción del -4%, ya marcado en el 1T (-15%) debido a climatología desfavorable, los ingresos subieron un +95% hasta 1.555 Mn€, debido al enorme incremento de precios conseguidos, que para el año completo alcanzó los 168 €/MWh, frente a apenas 84 € del 21. Nuestra previsión para todo 22 apuntaba a 143 €, mientras que a septiembre la cifra era de 161 €. Consecuencia de todo ello es el crecimiento del EBITDA en el mercado nacional, +136% hasta 1.252 Mn€, frente a nuestra previsión de 1.151 Mn€. España generó pues el 76% del EBITDA consolidado.

Acciona Energía – Descenso de EBITDA en América por la vuelta en EEUU a niveles de precios normales tras la ola de frío en Tejas de 2021. Fuera de España, el mayor mercado con diferencia de ANE es Norteamérica, cuya evolución ha sido la simétrica de España. Allí la producción se elevó un +7%, gracias que el crecimiento en EEUU (+15%) que más que compensó la bajada de México (-9%). Los precios, por el contrario, se desplomaron en EEUU más de un -36% respecto a 21 (-70% IMVe), debido a sus niveles excepcionales en 2021, causados a su vez por la ola de frío en Tejas a comienzos de ese año, lo que provocó un descenso del EBITDA del -30% (-18% IMVe) en 22e para el conjunto de América.

Acciona – Los márgenes de construcción sorprendieron muy al alza en el 2S. De las actividades del Grupo Acciona aparte de Energía, cabe destacar los de infraestructuras, cuyo EBITDA en 22 ha subido un +14% hasta 369 Mn€ frente a nuestra estimación de EBITDA de 308 Mn€ (-5%). La razón de esta mejora reside en el negocio de construcción, que combinó un crecimiento de ingresos del +26% con una expansión de márgenes de 50 pb en términos interanuales hasta el 5,0%; con todo, esta mejora de márgenes se mitigó en el 2S, ya que junio era de 70 pb, en lo que creemos que influyó el aumento de costes de materias primas, al menos durante el 3T. Por otro lado, ANA anunció una menor aportación de concesiones, dadas las ventas de activos desde el año pasado. Agua (EBITDA 89 Mn€, -11%) se vio afectada también por los costes energéticos. Los otros activos (-38% hasta 46 Mn€), que superaron de todas formas a IMVe, estuvieron afectados principalmente por la menor rentabilidad de Bestinver.

Acciona – Nordex impacta el resultado neto, pero aún así éste supera IMVe. El dato más noticiable de las cifras del Grupo por debajo del EBITDA fue el impacto de Nordex, afectada por incrementos de costes, y que ha sufrido dos ampliaciones de capital en 2022. El Grupo ha dotado por este concepto -194 Mn€, frente a nuestra estimación de -155 Mn€. Sin grandes sorpresas en los gastos financieros, aparte de -70 Mn€ por variación de valoraciones de derivados, y tras incluir los minoritarios de ANE, el Grupo reportó un beneficio neto de 441 Mn€ (417 Mn€ IMVe).