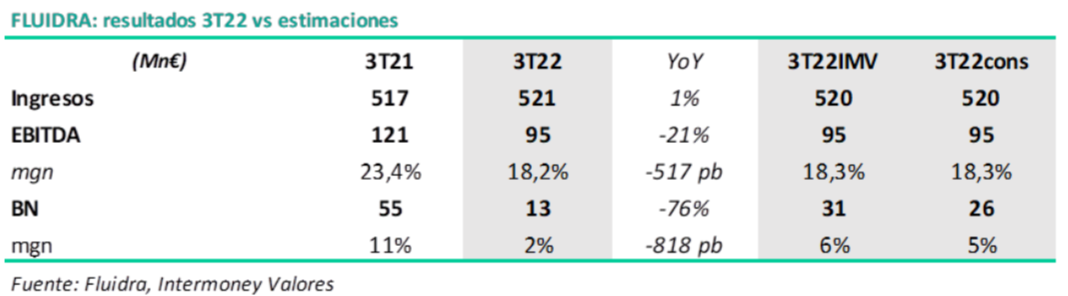

Intermoney | Fluidra (FDR) ha presentado unos decepcionantes resultados, como ya anticiparon la semana pasada, con un crecimiento del +1% Yoy en ventas, pero una caída del -21% del EBITDA vs. 3T21, empeorando el margen en -517pb. Han estado afectados por una corrección de inventarios mayor de la que esperaban que ha presionado sus volúmenes, así como una demanda más débil, sobre todo en Europa.

Ventas de €521mn, +1% vs 3T21. Solo se registraron crecimientos yoy. fuera de Europa. En Europa del sur las ventas cayeron un -7,5%, algo aliviadas por el mejor comportamiento en la zona del mediterráneo gracias al turismo, mientras que en el Resto de Europa decrecieron un -25%. En EEUU siguen creciendo (+9,3%), aunque principalmente por la actividad inorgánica, ya que también les están afectando las correcciones de inventario. La mejor división fue la del resto del mundo con un crecimiento del +19,6% liderado por Australia.

EBITDA de €95mn, -21% vs 3T21, y empeorando márgenes en -517pb. El desajuste en los inventarios, así como una mayor presión inflacionaria de la que esperaban, que no han conseguido compensar con las subidas de precios, les ha afectado muy negativamente a los márgenes. Aunque siguen afectados por la inflación en materias primas, está comienza a disminuir, mientras que esperan seguir aumentando los precios. Esperamos que sigan sufriendo en los dos próximos trimestres y que a partir de ahí comiencen a recuperar márgenes.

Sin visibilidad en los próximos trimestres: Esperan que las tendencias actuales continúen en el 4T22 y 1T23, mientras continua la reducción de inventarios. Esperan unas ventas FY22 de €2,4bn, un EBITDA de >€500mn y un BPA de >€1,30. Esperan mejorar su EBITDA en €100mn en los próximos 3 años, siendo 1/3 de esa mejora en 2023.

Valoración:

Con la situación actual de incertidumbre y sabiendo que la corrección en los inventarios va a durar todavía hasta mínimo el 2T23, no vemos ningún motivo para ser optimistas en los próximos meses, e incluso pensamos que la compañía podría volver a anunciar nuevos profit warning. Además, tenemos serias dudas de que una vez normalizada la situación en los inventarios la demanda continue igual de fuerte que lo que venimos viendo hasta ahora.

Dicho esto, el negocio de Fluidra sigue siendo un negocio sólido y con crecimiento a largo plazo, con una fuerte generación de caja basada en los ingresos recurrentes del negocio de mantenimiento (2/3 del total), así como un sólido balance refinanciado en el 1T22 con vencimientos en 2027-29. Y esperamos que una vez normalizada la situación de los inventarios y vaya remitiendo la inflación en las materias primas, los márgenes de Fluidra tendrán que mejorar.