Intermoney | IAG (IAG SM): Resultados 2T’24 vuelven a batir estimaciones y reiteran guidance, IAG (Comprar, PO 2,6€) ha vuelto a presentar unos resultados sólidos que han batido tanto nuestras estimaciones como las del consenso, gracias a que la demanda sigue fuerte en sus principales mercados (Atlántico Norte, Latinoamérica, España y UK) y a que la joya de la corona, British Airwats, comienza a recuperarse. Junto con los resultados han anunciado que ponen fin al proceso de adquisición de Air Europa, por los excesivos obstáculos de la Comisión Europea y anuncian la vuelta al dividendo (€0,03/acc.).

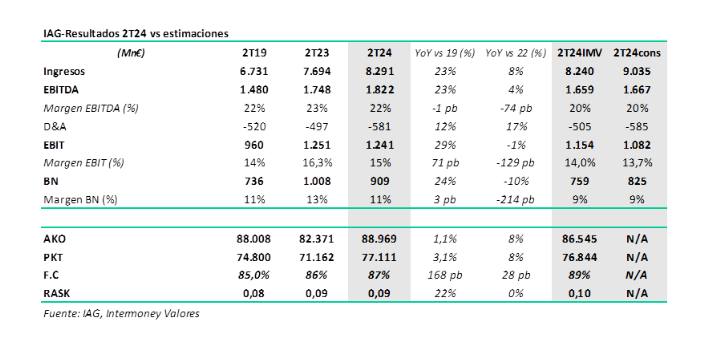

• Ingresos de 8.281 M€, +8% vs 2T23 y +23% vs 2T19. En línea con nuestras estimaciones (8.291 M€) y algo por debajo del consenso (9.035 M€)

• EBIT de 1.241 M€ , -1% vs. 2T23 y +29% vs. 2T19. Por encima de nuestras estimaciones (1.154 M€) y las del consenso (1.082 M€), con una comparativa más exigente, al haberse celebrado este año la Semana Santa en el 1T, mientras que en 2023 y 2019 se celebró en el 2T.

• El beneficio neto alcanza los 909 M€, -10% yoy y +24% vs. 2T19. Muy por encima de nuestras estimaciones (760 M€) y las del consenso (825 M€)

• La deuda deuda neta la reducen hasta los €6.417 M€ (vs. 7.438 M€ en el 1T24 y 9.2545 en todo 2023), lo que supone un endeudamiento de 1,1x EBITDA. Reiteran sus perspectivas para 2024: Esperan un aumento de la capacidad del +7% yoy paraFY24: Aer Lingus (+3%), BA (+6%), Iberia (+14%) y Vueling (+3%).

Ponen fin al proceso de adquisición de Air Europa: Junto con los resultados, IAG comunicó al mercado que ponía fin al proceso de adquisición de Air Europa, al ser la mejor decisión para proteger los intereses de los accionistas. IAG tendrá que indemnizar con €50mn a Air Europa y mantendrá el 20% del que ya es propietaria. Desde la compañía aseguran haber hecho todo lo que les pedían desde la Comisión Europea, tras presentar cesiones por más del 52% de las rutas de Air Europa en 2023 y un acuerdo de negocio conjunto de Volotea y Abra para asegurar la competencia en Barajas, pero ya no podían ir más allá. La reciente aprobación de la adquisición de ITA por parte de Lufthansa, tras la presión que hizo la primera ministra italiana, podría indicar la falta de peso que tiene actualmente España en Europa. IAG mantendrá el 20% que tienen de Air Europa, pero no contemplan retomar la adquisición en el medio plazo. Otra candidata clara sería la portuguesa TAP, pero habrá que esperar a conocer la decisión que toma el gobierno portugués, que es su actual propietario.

Anuncian el pago de un dividendo de €0,03/acc: IAG pagará un dividendo de 3 céntimos por acción a partir del 9 de septiembre (€147mn en total), tras 5 años sin retribuir a los

accionistas.

Valoración: Resultados sólidos, que baten nuestras estimaciones y las del consenso, además de confirmar perspectivas para 2024 en un contexto en el que muchas aerolíneas están recortando sus estimaciones para el año completo. Esto muestra la fortaleza de la demanda en sus principales mercados (Atlántico norte, Latinoamérica, España y UK) y, aunque es verdad que las tarifas comienzan a ralentizarse, siguen en niveles muy altos si comparamos con 2019.

Veremos si el mercado antepone los buenos resultados y la vuelta al dividendo o la renuncia de la compra de Air Europa. Nosotros pensamos que Iberia es capaz de crecer en Barajas de forma orgánica, gracias al apoyo de su matriz y que en el futuro tendrán nuevas oportunidades atractivas de consolidación (TAP, easyjet…).

IAG cotiza actualmente a 2,6x EV/EBITDA y 3x PER, cuando sus históricos son de 6x y 10x, respectivamente. Recomendamos comprar con P.O de €2,6/acc. Nuestra valoración implicaría unos múltiplos de 4x EV/EBITDA y 7x PER, por debajo de los históricos.

A las 10:30h habrá una conference-call sobre los resultados (Half Year 2024 International Airlines Group Earnings Conference Call (media-server.com).