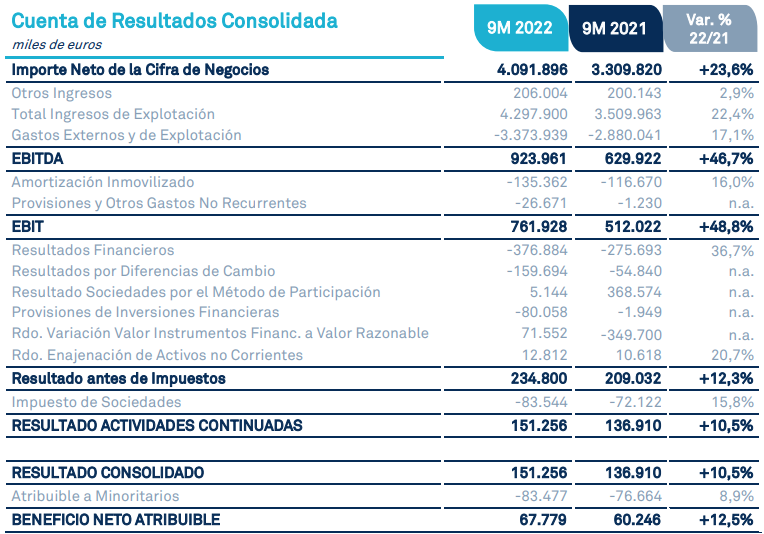

Banc Sabadell | Los resultados 3T22 de Sacyr (SCYR) dejaron una evolución operativa mejor de lo esperado (EBITDA 394 M euros vs 313 M euros BS(e) y 291 M euros consenso) por un mejor comportamiento de las ventas (+31% vs +24% BS(e) y +17% consenso) y también de los márgenes EBITDA, que volvieron a marcar un nuevo récord (26% vs 22,1% BS(e) y 21,7% consenso), lo que responde al mayor peso de la actividad concesional (85% a 9 meses 2022).

Por divisiones, destacó especialmente Autopistas (61% EBITDA) donde el EBITDA creció +120% (vs +63% BS(e)) debido a la entrada en operación de nuevos activos como Mar1 (Colombia) o Américo Vespucio (Chile), unido a la progresiva actualización de tarifas con la inflación. Por su parte, Construcción (6% EBITDA) volvió a crecer más de lo esperado +13% (vs +7% BS(e)) mientras que los márgenes EBITDA muestran una ligera recuperación hasta el 3,8% (vs 3,8% BS(e) y 3,7% a 1S22) a pesar de un entorno adverso de inflación de costes en materias primas. En negativo, destacamos una caída de los márgenes en Agua hasta el 17% (vs 22% BS(e)), aunque el peso de esta actividad en su negocio es limitado (supone ~2% del EBITDA). El resto de divisiones estuvieron muy alineadas con nuestras previsiones y siguen mostrando una evolución operativa estable. Nada destacable en BDI (24 millones de euros vs 25 millones de euros BS(e)) que se situó en línea con lo esperado por una tasa fiscal en el trimestre mayor de lo esperado (-48% vs -24% BS(e)).

La DFN con recurso disminuyó un -10% hasta los 689 millones de euros (vs 695 millones de euros BS(e)), impulsada por el cobro de dividendos de la Autopista Rumichaca-Pasto (Colombia) y una recuperación parcial del capital circulante (+c.60 millones de euros en el trimestre) con origen en la división de Construcción. La compañía mantiene su guidance de reducir la DFN con recurso por debajo de <500 M euros a cierre 2022 (vs 509 M euros BS(e)).

En definitiva, resultados 3T22 sólidos y mejores de lo esperado que están teniendo una acogida positiva (+2,6%; +2,6% vs IBEX) a pesar de su buen performance (+12% en el año; +21% vs IBEX) y que esperamos continúen dando soporte al valor. Nosotros mantenemos una visión positiva a la espera de que se materialicen nuevos catalizadores a corto plazo como la venta del 49% de sus divisiones de Servicios y Agua y la rotación de nuevos activos concesionales.

COMPRAR. Precio Objetivo 3,20 euros/acción (potencial +30,61%).