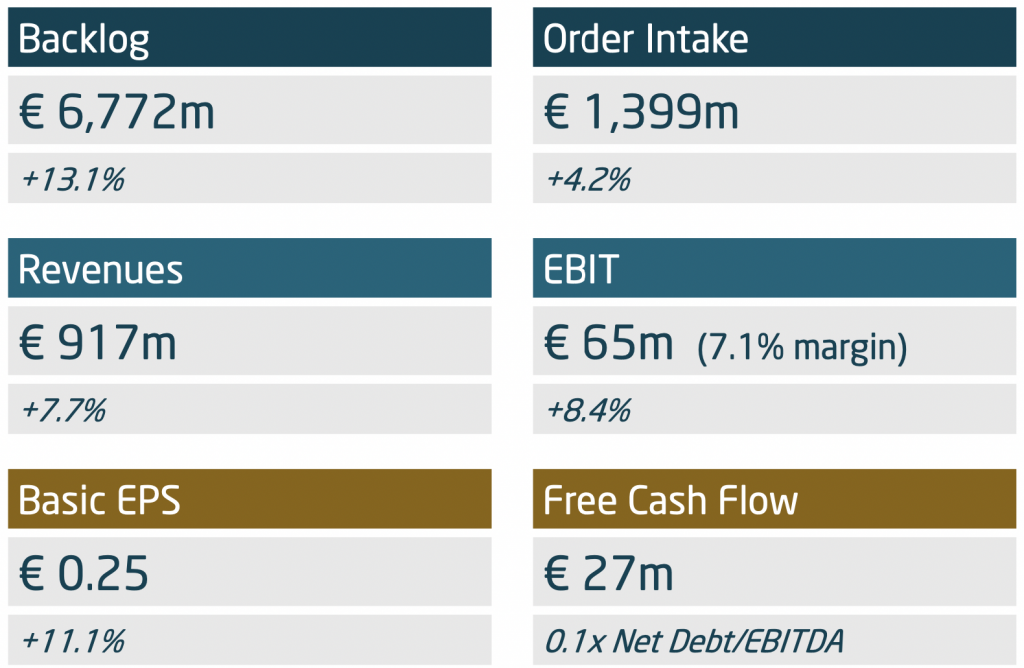

Renta 4 | Los resultados han superado las previsiones de consenso en las principales magnitudes y han sido mixtos en relación a nuestras previsiones: Ingresos ordinarios 917 mln eur (+3% vs R4e, +2% vs consenso y +8% vs 1T 22), EBIT, principal magnitud, 65 mln eur (-2% vs R4e, +1% vs consenso, +9% vs 1T 22), EBITDA 92 mln eur (-3% vs R4e y +6% vs 1T 22) y beneficio neto 44 mln eur (en línea vs R4e, +5% vs consenso y +11% vs 1T 22) con gastos financieros más bajos de lo previsto: -4 mln eur (vs -7 mln eur R4e) y tasa fiscal más elevada de lo que esperábamos: -28% (vs R4e -25% y 1T 22).

Por divisiones, en T&D, ingresos -4% vs 1T 22 (-9% vs R4e), EBIT 31 mln eur (vs 32 mln eur R4e y margen EBIT 11,7% (R4e 11%) y Minsait (IT), ingresos +13% vs 1T 22 (+9% vs R4e), EBIT 34 mln eur (R4e 34 mln eur) y margen EBIT 5,2% (vs 5,7%).

La contratación (precursor de futuros ingresos) repunta moderadamente 1T 23: +4% vs 21 (+4% excluyendo divisa y +9% excluyendo el negocio de elecciones) con gran comportamiento en T&D (+31%) y caída en Minsait (-6%) y la cartera de pedidos crece a doble dígito (+13% y +13% excluyendo divisa) y se sitúa nuevamente en máximos históricos, ofreciendo buena visibilidad para la generación de ingresos.

Indra generó +27 mln eur en caja (vs R4e 31 mln eur), el nivel más elevado para un 1T de los últimos 6 años, con inversión de circulante en línea con nuestras previsiones -34 mln eur (R4e – 35 mln eur) y capex +0,3 mln eur (R4e -6 mln eur) y la deuda neta se redujo -16 mln eur vs 4T 22 (vs -26 mln eur R4e) hasta 27 mln eur, el nivel más bajo desde que salió a cotizar. Destacamos favorablemente su posición de liquidez: 761 mln eur (excluyendo factoring), con un calendario de vencimientos para los próximos 3 años (254 mln eur en 2023e, 207 mln eur en 2024e y 145 mln eur en 2025e) más que cubierto por la liquidez.

La directiva reitera la guía 2023e: Ingresos >4.000 mln eur (R4e 3.902 mln eur), EBIT >315 mln eur (R4e 315 mln eur) y FCF >200 mln eur (R4e 189 mln eur).

No esperamos impacto significativo en cotización. P.O. 15,4 eur. Recomendación Sobreponderar.