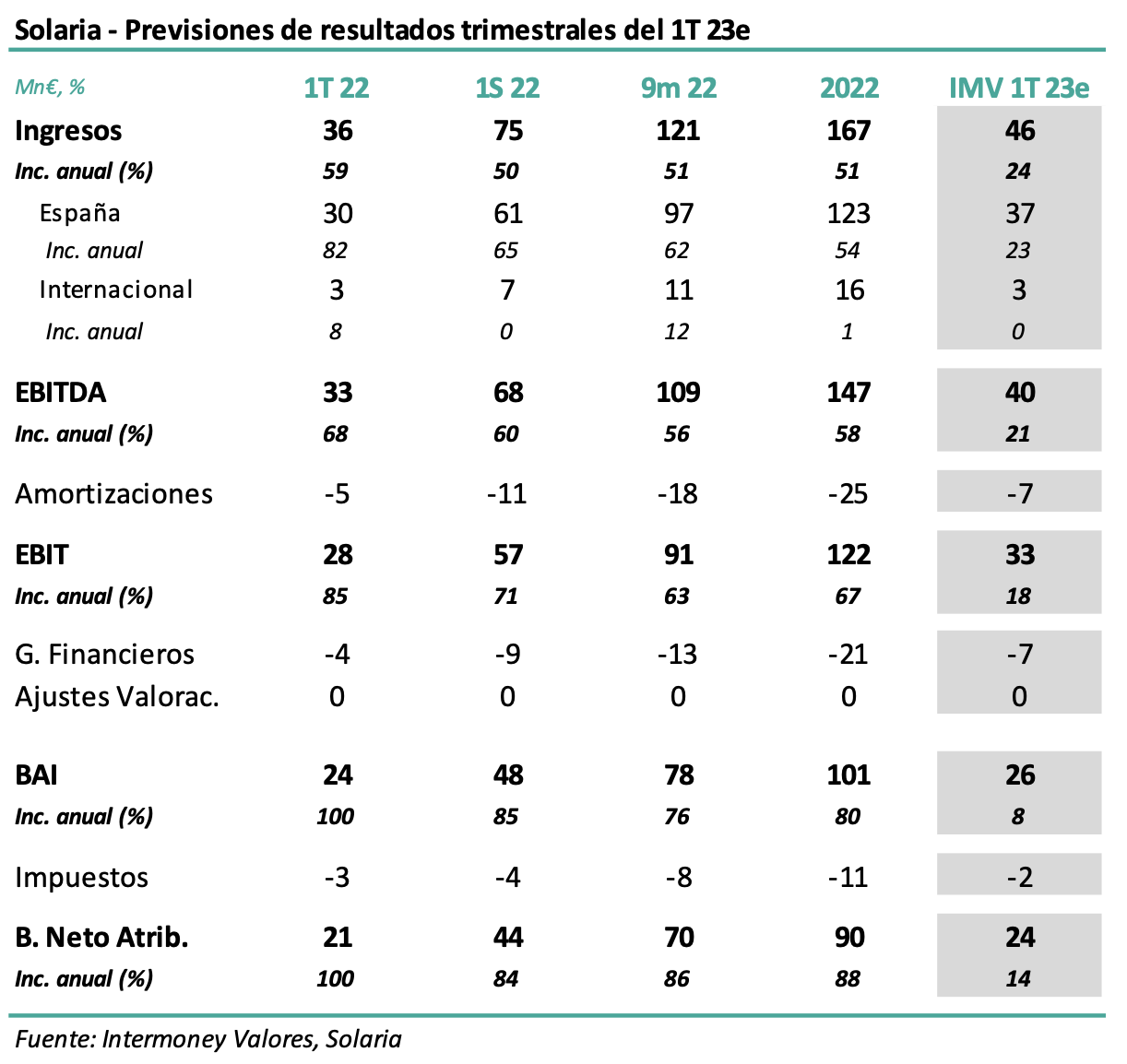

Intermoney | Resultados trimestrales 1T 23e el 4 de mayo; EBITDA +21% hasta 40 Mn€. Solaria (Vender, PO 14,5 €) anunciará sus resultados trimestrales del 1Te el próximo jueves 04 de mayo, celebrando una presentación ese día a las 18 horas. Las cifras principales de nuestras estimaciones se muestran en la tabla adjunta, y deberían reflejar el crecimiento de producción, compensados parcialmente por menores precios en España respecto al 1T 22. Así, prevemos un +21% en el EBITDA durante el 1T hasta 40 Mn€; el beneficio neto se incrementaría un +14% hasta 24 Mn€. Tras los resultados anuales, incrementamos nuestra previsión de EBITDA 23e-25e una media del +6%, debido a mayores crecimientos de capacidad.

Confirmamos nuestra recomendación de Vender así como el PO hasta 14,5 €, aunque el potencial negativo sea limitado actualmente. Reconocemos un gran crecimiento en resultados de la empresa, que incrementamos en cierto modo en esta nota, pero vemos muy complicado que pueda alcanzar su guía de 6.200 MW en 25e, y más difícil aún los 18.000 en 30e. Las guías anunciadas tras el 1T 22, incluyendo 1.200 MW de eólica, así como 5 GW en Italia en solar, ambas en 2030, nos parecen aventuradas. Son estas menores perspectivas por nuestra parte, junto a un WACC (7,25%), que pensamos refleja los riesgos de la actividad demostrada con los cambios ad hoc en regulación en España, razones que nos hacen ser cautelosos. Con todo, es posible que nuestras previsiones de capacidad en España tengan un sesgo al alza, teniendo en cuenta las aprobaciones de DIA de la empresa, cerca de 4.000 MW.