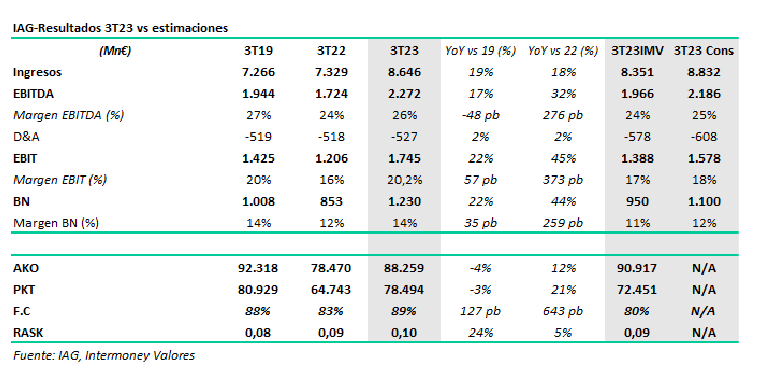

Intermoney | Resultados mejor de lo esperado a todos los niveles. Superan ampliamente datos de 2022 y de 2019. La capacidad alcanza un 95,6% de la alcanzada en 2019, pero las mayores tarifas permiten mejorar resultados pre-pandemia.

• Ingresos de €8.646mn, +18% vs 3T22 y +19% vs 3T19. Por encima de nuestras estimaciones (€8.351mn) y por debajo del consenso (8.832mn).

• EBIT de €1.745mn, +45% vs. 3T22 uy +22% vs. 3T19, alcanzando su record histórico en un 3T. Por encima tanto de nuestras estimaciones (€1.388mn) como las del consenso (1.578mn)

• La deuda deuda neta se sitúa en los €8.000mn (1,4x EBITDA) vs €11.100mn en el 3T22. PERSPECTIVAS 2023: Mejoran guidance

• Esperan operar por encima de niveles de 2019 en el 4T y para 2023 con una capacidad de alrededor del 97% de los niveles de 2019.

• Alrededor del 75% de los ingresos del pasaje del 4T ya están reservados.

• Esperan unos costes de combustible de en torno a €7.600mn

• La deuda neta subirá en el 4T por efecto estacional

Valoración: Resultados récord que vuelven a superar ampliamente todas las estimaciones. Se demuestra la fortaleza del sector y la capacidad de mantener la demanda a pesar de la fuerte subida de las tarifas, además de presentar buenas perspectivas para el 4T23. Creemos que a los precios actuales es una oportunidad atractiva. IAG cotiza a 2,9x EV/EBITDA Y 4,5x PER. Mantenemos recomendación de comprar y P.O de €2,2.