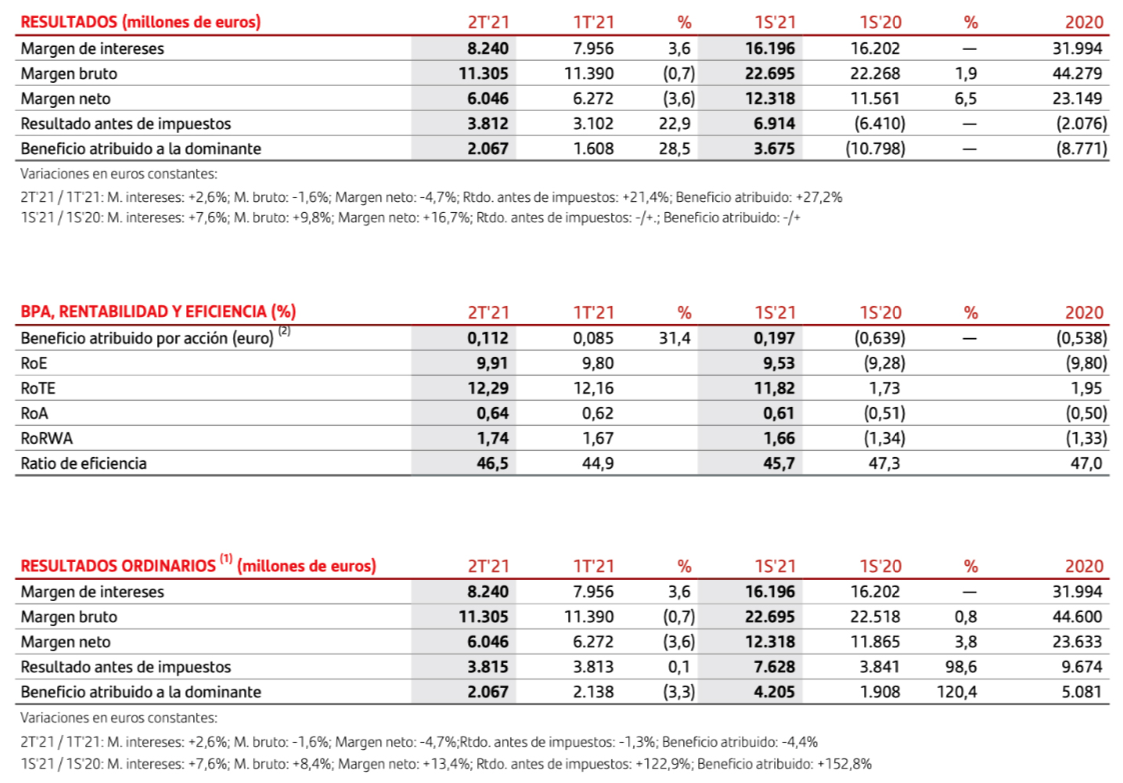

CdM | Banco Santander (SAN) obtuvo un beneficio atribuido de 3.675 millones de euros en el primer semestre de 2021, frente a una pérdida de 10.798 millones de euros en el mismo periodo del año anterior, cuando el banco realizó una actualización sin efecto en caja del fondo de comearcio y de los activos fiscales diferidos (DTAs).

Excluido el cargo neto por valor de 530 millones de euros por costes de reestructuración anunciado en el primer trimestre de 2021, el beneficio ordinario del primer semestre fue de 4.205 millones de euros, un 153% más que en el mismo periodo del año anterior. Este es el mayor beneficio ordinario de Santander en un primer semestre desde 2010.

El crecimiento de los volúmenes de negocio (+2% en crédito, +4% en depósitos) impulsaron estos buenos resultados. Santander tiene como prioridad apoyar a sus clientes, aumentar los ingresos y hacer una gestión eficaz del margen de intereses y del control de costes.

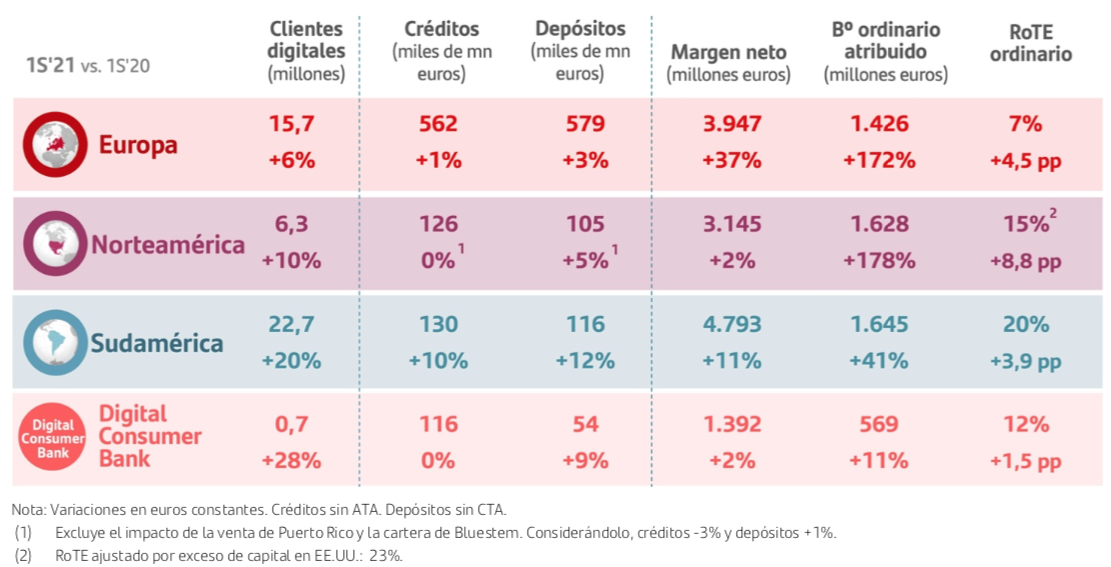

El beneficio ordinario del primer semestre estuvo cerca de triplicarse en Europa, hasta 1.426 millones de euros (+172%), y en Norteamérica, hasta 1.628 millones de euros (+178%), mientras que creció un 41% en Sudamérica, hasta 1.645 millones de euros.

En Estados Unidos, el grupo alcanzó un beneficio récord de 1.291 millones de euros en el semestre, lo que refleja el éxito de la estrategia del banco en el país, donde Santander ha anunciado recientemente dos operaciones: un acuerdo para adquirir el bróker independiente líder en renta fija Amherst Pierpont y una propuesta para adquirir los minoritarios (20%) de Santander Consumer USA.

El beneficio del grupo también creció en todas las regiones y negocios globales, sobre todo en Brasil, Reino Unido, España y Chile.

El margen de intereses aumentó un 8% en el primer semestre tras registrar el mejor trimestre desde que empezó la pandemia, debido fundamentalmente a los volúmenes de crédito y depósitos y el menor coste de estos últimos. El crecimiento del margen de intereses fue especialmente fuerte en el Reino Unido (+29%), España (+10%) y Brasil (+10%).

Los ingresos por comisiones alcanzaron niveles anteriores a la pandemia (+8%), con crecimientos en productos y servicios de mayor valor añadido, sobre todo en Santander CIB y Wealth Management & Insurance. El incremento interanual de la facturación de tarjetas (+26%) y terminales puntos de venta o TPV (+54%) son reflejo de la recuperación, que también se vio en fondos de inversión (+18%).

Como resultado, los ingresos totales aumentaron un 8%, hasta 22.695 millones, lo que, junto con el control de costes, contribuyó a aumentar el beneficio antes de provisiones (margen neto) un 13%, hasta 12.318 millones de euros.

El balance se ha mantenido sólido. La ratio de mora ha descendido cuatro puntos básicos en los últimos 12 meses, hasta el 3,22%, mientras que la ratio de cobertura alcanzó el 73%. El coste del crédito, es decir, lo que el banco provisiona en función de la pérdida esperada de la cartera, mejoró en 38 puntos básicos en los últimos doce meses, hasta el 0,94%, una cifra mejor de lo esperada gracias a las menores dotaciones, que se situaron en el primer semestre en 3.753 millones de euros, un 42% menos. El fondo total de provisiones acumuladas ascendió a 24.239 millones.

La ratio de capital CET1 aumentó 27 puntos básicos en los últimos 12 meses, hasta el 12,11%, y se mantiene por encima de su rango objetivo del 11-12%. En el trimestre, el banco generó 7 puntos básicos orgánicamente tras el aumentar el crédito y reservar 18 puntos básicos de capital, el equivalente al 50% del beneficio ordinario de este trimestre para una posible remuneración a los accionistas. El banco seguirá reservando este nivel de capital a lo largo del año, dado que el consejo tiene como objetivo restablecer un payout del 40-50% del beneficio ordinario3. El colchón de capital CET1 de Santander frente al capital mínimo exigido es ahora de 325 puntos básicos, en comparación con el colchón anterior a la pandemia, que era de 189 puntos básicos.

Ana Botín, ha señalado «Vamos en línea para superar el objetivo de rentabilidad para el año y mantenemos la intención de retomar una remuneración a los accionistas del 40-50% del beneficio ordinario«.

El equipo de análisis de Bankinter espera una reacción positiva de la cotización (¿+3%?) a los resultados que baten las expectativas en las partidas más importantes (Margen de Intereses, Comisiones y Provisiones).

Lo más importante según Bankinter es: (1) el cambio a mejor en los ingresos típicos (Margen de Intereses y Comisiones), (2) la rentabilidad/RoTE Ordinario continúa en niveles pre-CV19 (12,6% vs 12,9% en 1T 2021 vs 7,4% en 2020) y (3) los índices de calidad crediticia evolucionan satisfactoriamente. La morosidad es de apenas el 3,22% (vs 3,20% en 1T 2021) con una Tasa de Cobertura que se sitúa en el rango alto del sector (73,0% vs 74,0% en 1T 2021). Esto permite la normalización en el Coste del Riesgo (CoR/provisiones) – ahora en 0,94% vs 1,08% en 1T 2021 vs 1,26% en 1S 2020 – y explica el fuerte incremento del BNA. Como referencia, el volumen de provisiones en 1S 2021 se sitúa en 3.753 M€ (vs 4.300 M€ esperados vs 7.027 M€ en 1S 2020). La ausencia de extraordinarios (12.706 M€ por Fondos de Comercio y costes de reestructuración en 1S 2020) explica el cambio radical a mejor en el BNA publicado.

La ratio de capital CET1 – clave para mantener una política de retribución a los accionistas atractiva-, refleja impactos regulatorios en gran medida esperados (- 24 bp) pero se mantiene en un nivel confortable (~12,11% vs ~12,26% en 1T 2021) que supera el objetivo del banco (~11,0/12,0%) tras reservar el 50% del BNA para pagar dividendos.

Principales áreas geográficas (en términos constantes) 1S 2021: EEUU (BNA: 1.291 M€; +569,3% vs 1.037 M€ e) – principal fuente de resultados por segundo trimestre consecutivo – refleja la reactivación de la actividad comercial (+9,6% en ingresos) y la fuerte caída en provisiones (-90,5%) que permiten alcanzar un RoTE Ordinario ~15,9%. Brasil (BNA: 1.180 M€; +43,8% vs 1.081 M€ e) sorprende positivamente en ingresos (+9,0% en M.Bruto) con un CoR que afloja hasta 351 pb (vs 379 pb en 1T 2021), Reino Unido (BNA: 870,5 M€; +870,5% vs 561 M€ e), refleja la mejora en ingresos típicos (+29,0% en Margen de Intereses), la gestión de costes (-2,1%) y un CoR bajo (0,09% vs 0,21% en 1T 2021), España (BNA: 390 M€; +55,8% vs 410 M€ e) defrauda las expectativas porque las provisiones se mantienen estables, pero evoluciona positivamente en márgenes y costes (-6,6%). Digital Consumer Bank (BNA 569 M€; +11,0% vs 582 M€ e) recupera tracción en comisiones (+11,0%) con un CoR todavía bajo (~0,64%; -10 pb) y una rentabilidad razonable (~12%). México (BNA: 387 M€; -1,8% vs 374 M€ e) afloja en ingresos (-6,1%) y rentabilidad/RoTE (13,3%; -2,1pp).