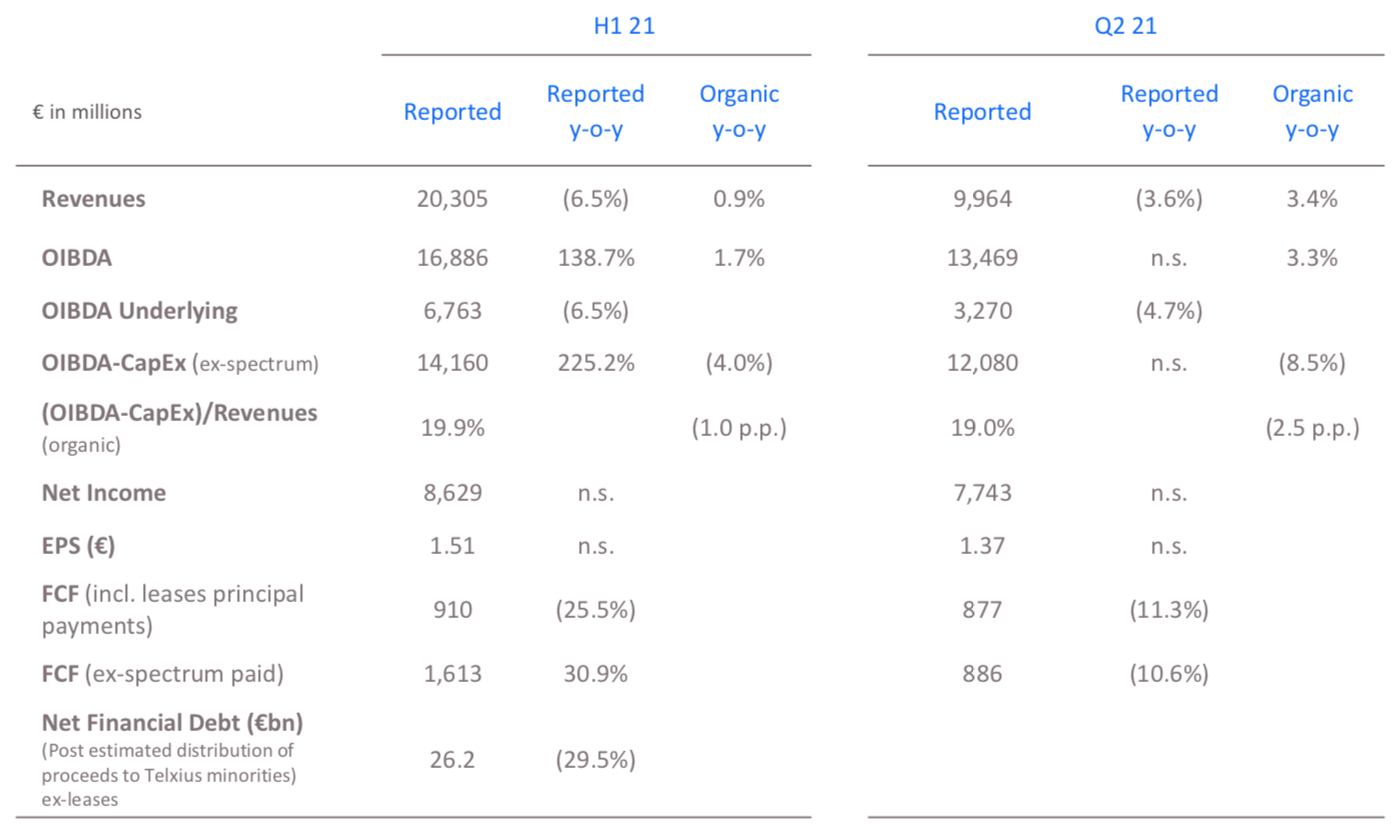

CdM | Telefónica (TEF) ha obtenido un beneficio neto en el primer semestre de 2021 de 8.629 millones de euros, casi diez veces más que el año pasado, pese a la caída de ingresos.

En el segundo trimestre, la compañía ha obtenido un beneficio récord de 7.743 millones de euros. Este «histórico resultado es consecuencia de las plusvalías provenientes del cierre de la fusión de O2 y Virgin Media en Reino Unido y de la venta de las torres de Telxius», según explica la empresa en un comunicado. Es decir, dos de las grandes operaciones realizadas para ejecutar el plan de acción anunciado por el Grupo en 2019.

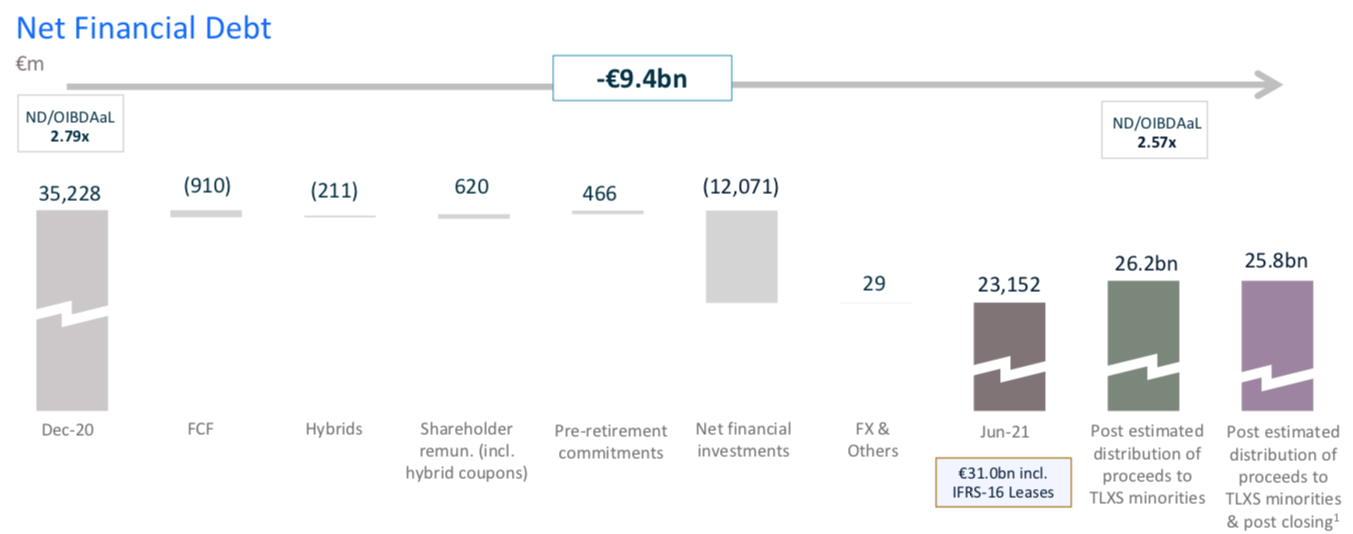

La deuda se recorta a la mitad en los últimos cinco años, desde los más de 52.000 millones de euros en junio de 2016 hasta los 26.200 millones en junio de este año.

La ‘teleco’ española también señala que las cifras logradas en la primera mitad del ejercicio recogen los efectos favorables conseguidos gracias a la gestión aplicada, «que se están traduciendo en una progresiva vuelta hacia el crecimiento y en una mayor eficiencia».

Telefónica eleva sus objetivos para 2021 y espera que los ingresos y el OIBDA se muevan entre la estabilización y un ligero crecimiento.

La compañía propondrá a los accionistas la amortización del 0,7% del capital que tenía en autocartera a finales de junio.

Los resultados baten ligeramente las estimaciones del consenso en ingresos y OIBDA.

Según analistas de Bankinter, «los ingresos siguen afectados por el impacto de la pandemia, pero revierten la tendencia negativa y consiguen el primer repunte desde 4T19 con un aumento orgánico de +3,4% (-1,3% en 1T 2021, -2% en 4T 2020, -4,3% en 3T 2020, -5,6% en 2T 2020, -1,3% en 1T 2020 en términos orgánicos)». En términos reportados, también contribuye la estabilización del real brasileño (+7,1% en el semestre).

Por países: R. Unido (-3,3%), España (+0,6%), Brasil (+3,2%), Alemania (+5,7%). El OIBDA (+3,3%) se estabiliza, pero el Margen OIBDA –CAPEX, equivalente al cash Flow libre, se reduce -1,0 p.p. en el semestre. En base a buenas perspectivas en el 2S 2021, el grupo eleva las guías para el año: desde “estabilización” de ingresos y OIBDA hasta “estable o ligero crecimiento” y normalización del CAPEX hasta 15% de las ventas. La ejecución de la JV entre O2 y Virgin Media en R. Unido y la venta de torres a Telxius en España y Latam reducen la Deuda Neta en 11.000 M€ y genera plusvalías de 7.400 M€ en 2T 2021. Esto aporta margen a la compañía para normalizar el nivel de inversiones (17,2% sobre ventas sin incluir la compra de espectro para 5G en el semestre, 20% incluyendo ésta) y dar sostenibilidad al dividendo en un entorno de estabilización de las métricas operativas del grupo. El grupo confirma la remuneración al accionista en 2021: 0,30€/acción (0,15€ en diciembre 2021 y 0,15€ en junio 2022) y propondrá una reducción del 0,7% del capital.

En resumen, analistas de Bankinter valoran positivamente el retorno a crecimiento positivo de ingresos y OIBDA, la reducción significativa de la deuda que aleja el riesgo a una rebaja del rating del grupo y da sostenibilidad al dividendo (rentabilidad de ~8%), la recuperación del real brasileño y la mayor visibilidad en el futuro de los objetivos y desempeño de la JV en R. Unido (Virgin Media + O2). La compra de espectro para 5G se desarrolla sin primas excesivas y fortalece le posicionamiento del grupo en los mercados clave.