Morgan Stanley | EDP es el valor favorito en Iberia dentro del sector de renovables para nuestros analistas ya que esperan un fuerte repunte en los beneficios 2023 por normalización de volúmenes hidráulicos con altos precios de electricidad. EDPR está en valoración y baja Acciona Energía a EW tras el buen comportamiento en 2022 y poco potencial de crecimiento por encima de lo ya descontado.

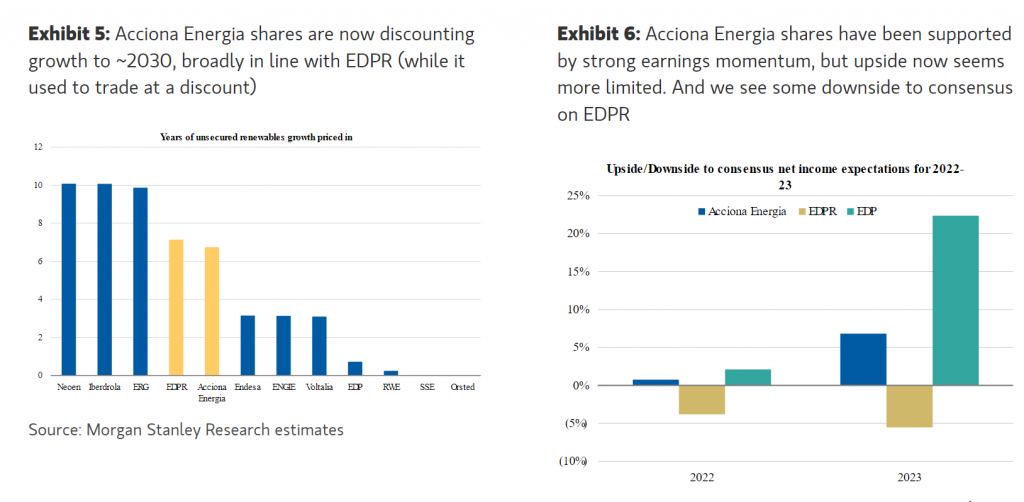

- Acciona Energía Renovables, de OW a EW, de €42 a €38: Ha sido el pure play de renovables que mejor lo ha hecho en 2022 de todos los valores bajo cobertura. De hecho, actualmente cotiza a 11x EV/EBITDA 2025e, en línea con su principal competidor, EDPR (que hasta ahora había estado cotizando con prima). Si bien los beneficios han encontrado soporte en los elevados precios de la energía, nuestros economistas ven menos upside a las expectativas de beneficio neto del consenso (4% 2022-23) de aquí en adelante. Mantienen su convicción en la capacidad de creación de valor de la compañía dada su habilidad de traspasar el aumento de costes en las principales geografías, y le sigue gustando la historia de crecimiento justificada por un fuerte pipeline. No obstante, advierte de algunos riesgos en el corto plazo (timing del aumento de capacidad) y de la incertidumbre en torno a la aprobación de proyectos en España el año que viene.

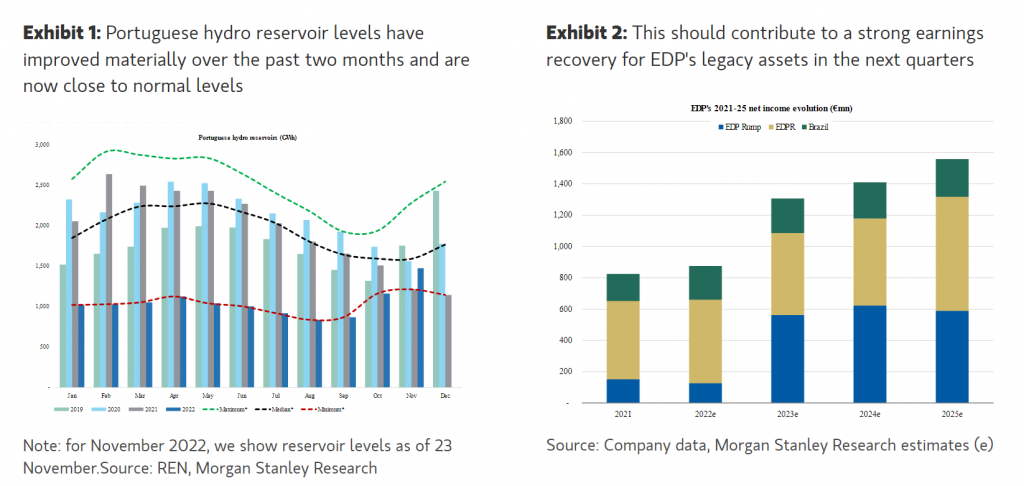

- EDP, OW, de €5.50 a €5.40: Los beneficios ya han marcado mínimos (espera un crecimiento en BPA del 17% CAGR entre 2021-25) y esperan un fuerte 2023, soportado por la normalización de la energía hidráulica y los elevados precios de la energía. De hecho, los expertos están un 20% por encima de las estimaciones del consenso en términos de beneficio neto ’23, lo que implica una importante revisión de beneficios al alza para los activos tradicionales de EDP, que aun cotizan a 0x P/E y 3.7x EV/EBITDA ’23. El nuevo precio objetivo aun lleva implícito un 20% de upside. El mayor nivel de incertidumbre se concentra en el balance: con un ratio Deuda Neta/EBITDA de 4.8x 2023e (vs 3.4x de sus principales competidores), el interés de los inversores en el CMD (1Q23) se centrará en el anuncio de algún plan de ampliación de capital y de cómo se va a financiar.

- EDPR, EW, €23: Sigue gustando la combinación de un fuerte potencial de crecimiento en renovables y un track récord sólido. Con una exposición a USA del 40% en términos de EBITDA, es uno de los principales beneficiarios del “Inflation Reduction Act” (IRA). En lo niveles actuales, Arthur señala que las acciones ya descuentan crecimiento a 2030 y que el upside a PT es limitado.