Bankinter | La fuerte reactivación operativa vista a comienzos de año se prolonga hacia el segundo trimestre y CIE Automotive (CIE) publica unas cifras realmente positivas. Destaca especialmente la expansión implícita de márgenes, que tocan niveles máximos históricos en el actual perímetro.

A la luz de estas cifras insistimos en que la Compañía logrará cumplir con sus objetivos para el conjunto de año. Además, incorporamos las previsiones del Plan Estratégico a 2025. Con ello, mejoramos nuestras estimaciones de crecimiento y márgenes a medio/largo plazo. Nuestro precio objetivo avanza hasta 33,5 euros/acción (desde 31,2 euros anterior), el potencial de revalorización alcanza +33,5% y nos lleva a mantener nuestra recomendación en Comprar.

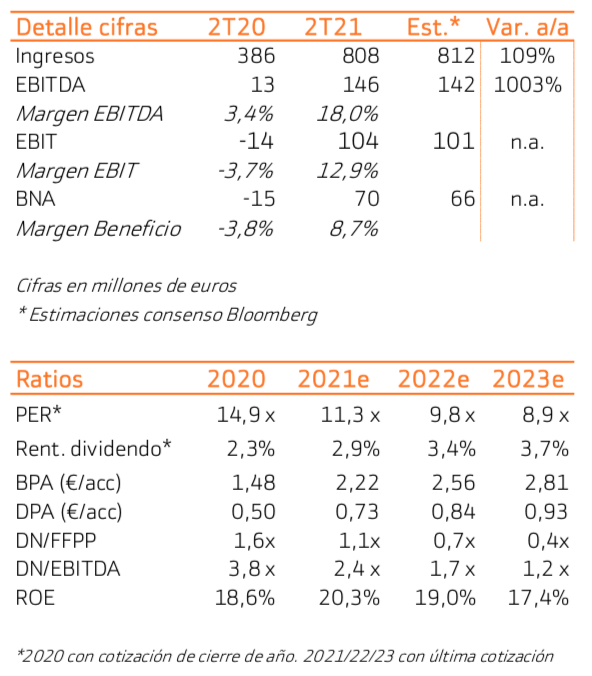

El segundo trimestre supone una prolongación del buen comportamiento visto a inicio de año. CIE publica unas cifras que muestran una fuerte reactivación operativa y baten las estimaciones del consenso.

Resulta destacable el margen EBITDA, que alcanza 18%, el nivel máximo en el perímetro actual, mientras el margen EBIT avanza hasta 12,9%. La evolución es realmente remarcable si tenemos en cuenta el contexto de caída de volúmenes de producción ante la escasez de semiconductores. En el 2T 2021 el descenso alcanza los 2,6M de vehículos (vs. 1,4M en el 1T). A futuro esta tendencia continuará, pero su efecto será más moderado. En cualquier caso, conviene tener presente que se trata de un retraso en los niveles de producción, no una pérdida de la misma. Conforme se restablezca el suministro de chips y se corrijan los cuellos de botella en las cadenas productivas los volúmenes irán ganando inercia. La necesidad de reponer inventarios, actualmente en niveles reducidos, será un importante catalizador.

El balance también ofrece buenas noticias. La deuda neta cae (-4% desde diciembre 2020) y lleva al ratio deuda financiera neta sobre EBITDA hasta 2,6x (desde 3,6x en marzo).

A la luz de estas cifras mantenemos nuestras estimaciones para el ejercicio 2021. Pensamos que CIE logrará cumplir con el guidance para el conjunto del ejercicio. A partir de entonces revisamos a mejor nuestras estimaciones a medio/largo plazo de tal manera que asumimos que la Compañía cumplirá también con su Plan Estratégico para 2025. Entre sus principales puntos destacamos: (i) crecimiento de ventas de +48% aproximadamente respecto a 2020 (vs. +28% la media del mercado) a perímetro constante e igualdad de tipo de cambio; (ii) margen EBITDA superior al 19% en 2025; (iii) capex alrededor de 1.000M€ en el periodo; (iv) ratio de conversión del EBITDA en caja operativa en torno a 65%.

Finalmente, incorporamos 2026 a nuestra valoración de tal manera que el horizonte temporal de nuestra valoración rola hasta diciembre de 2022. Con todo ello, el precio objetivo avanza hasta 33,5€ (desde 31,2€ anterior). El potencial alcanza +33,5% y nos lleva a mantener nuestra recomendación a Comprar.