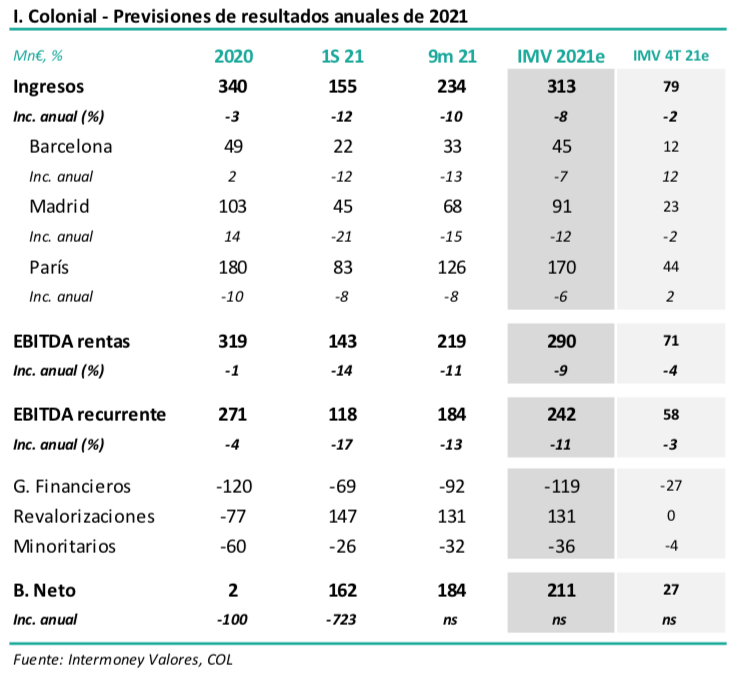

Intermoney | Resultados anuales de Inmobiliaria Colonial (COL) el lunes 28 de febrero tras el cierre; la cifra de rentas caería un -8%, – 2% en el 4Te estanco. Colonial (Mantener, P.O. 9,5 €) reportará sus resultados del anuales el lunes 28 de febrero tras el cierre del mercado, celebrando una conferencia telefónica a continuación.

La filial francesa SFL anunciará sus resultados el lunes 21. Esperemos que las rentas hayan caído un -8% hasta 313 Mn€, afectadas por venta de activos (oficinas y logística), así como por la política de rotación de clientes principalmente en España, aunque una comparación menos exigente implicaría un descenso de solo el -2% en el 4Te (79 Mn€), indicando, por fin, una estabilización de los resultados trimestrales.

Colonial es un valor interesante para aquellos que busquen diversificación territorial y a la vez concentración en el activo oficinas. Confirmamos nuestra recomendación de Mantener, así como el Precio Objetivo de 9,5 € a diciembre de 22e. Tras una mala evolución del valor en 2021 y el comienzo de este año, Colonial presenta un potencial importante, aunque mitigado por la expectativa de subidas de tipos y la ausencia a nuestro juicio de catalizadores. No obstante, Colonial creemos que resulta un valor muy interesante para todos aquellos que busquen dentro del sector: 1) menor exposición a España y/o mayor a Francia, especial tras la operación de compra de los minoritarios de SFL, que consideramos se realizó a una valoración razonable; 2) un valor centrado exclusivamente en oficinas CBD; 3) crecimiento orgánico a muy largo plazo; o 4) que el dividendo no sea una prioridad.

Confirmamos nuestro Precio objetivo O de 9,5 euros/acción tras la compra de minoritarios de SFL. En los cuadros anterior y siguiente se muestra un resumen de nuestra valoración, siempre tras la compra de minoritarios de SFL. La fecha de valoración es diciembre de 2022e. La mayor variación por esta transacción a nivel operativo fue la reducción del VE (GAV) en París en unos 450 Mn€, debido al intercambio de activos como pago parcial por el 13% de Predica en SFL. Cada mercado se valora por separado mediante DCF, resultando en los tres casos un descuento medio del 10% respecto al GAV declarado a junio de 21. No cambiamos la partida de gastos de estructura, mientras que la falta de minoritarios compensó el incremento de acciones. Nuestro PO (9,5 €) implica un descuento del -22% respecto al NAV declarado a junio, 11,36 €.