Santander Corporate & Investment | Tras conocer los resultados del 1T21 y antes de la culminación de las transacciones de Virgin Media y Telxius, ahora tenemos en cuenta el impacto de las diferentes transacciones corporativas (incluyendo la operación de fibra chilena) en nuestras estimaciones, prestando especial atención a los niveles de apalancamiento resultantes.

Apalancamiento bajo control (3,1x el ratio de deuda financiera neta + híbridos)/OIBDAaL a diciembre de 2021e, 2,4x excluyendo híbridos), pero acogemos con satisfacción cierta reducción de la deuda para recuperar la flexibilidad estratégica y seguir rebajando el riesgo de la historia.

El mercado español sigue siendo muy competitivo en un escenario de gama baja saturado. Las perspectivas del segmento de clientes minoristas (B2C) se mantienen débiles a pesar de que la marcha del ingreso medio por usuario es mejor que la de sus rivales.

Resultados del 1T21: en España el OIBDA ya se ha estabilizado en términos interanuales, mientras que el Reino Unido demostró fortaleza, Alemania está mejorando la rentabilidad y Telefónica Brasil, en cambio, no alcanzó sus objetivo.

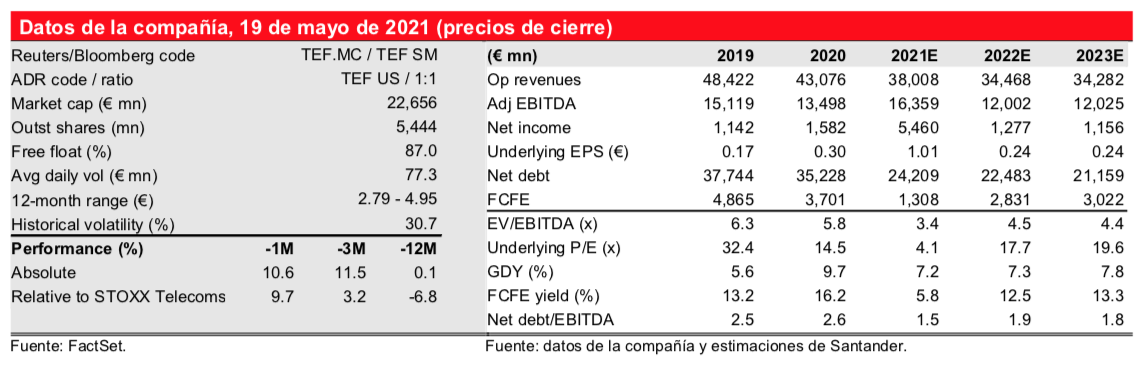

Nuevo Precio Objetivo para diciembre de 2021 de 5,80 euros/acción (-4% vs el anterior de 6 euros/acción). Comprar. El apalancamiento de Telefónica se está volviendo más sostenible, una base de comparación fácil de batir previsiblemente respaldará el impulso de los beneficios y la valoración sigue siendo favorable: rentabilidad del flujo de caja atribuible a los accionistas (FCFE) excluyendo el espectro del 11,3% en 2021e y del 12,5% en 2022e; las operaciones españolas se mantienen como importante fuente de generación de flujo de caja.