Intermoney | En 2023 el sector turístico representó un 12,8% del PIB de España, el máximo histórico registrado,

contribuyendo en casi un 71% al crecimiento total de la economía española. Para 2024 se espera que esta

contribución aumente hasta el 13,4%.

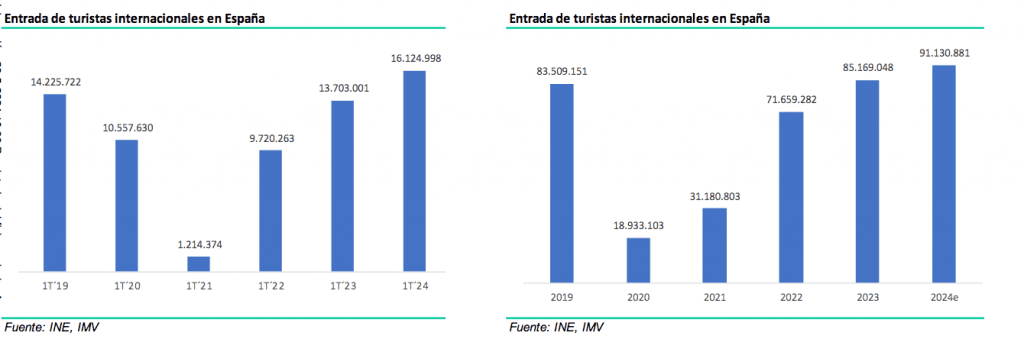

En lo que llevamos de año el número de turistas ha superado en +13% los niveles de 2019 y en +18% los de 2023. Para el año completo se espera que se bata otro récord, con la llegada de más de 91 millones de turistas

internacionales (+7% yoy).

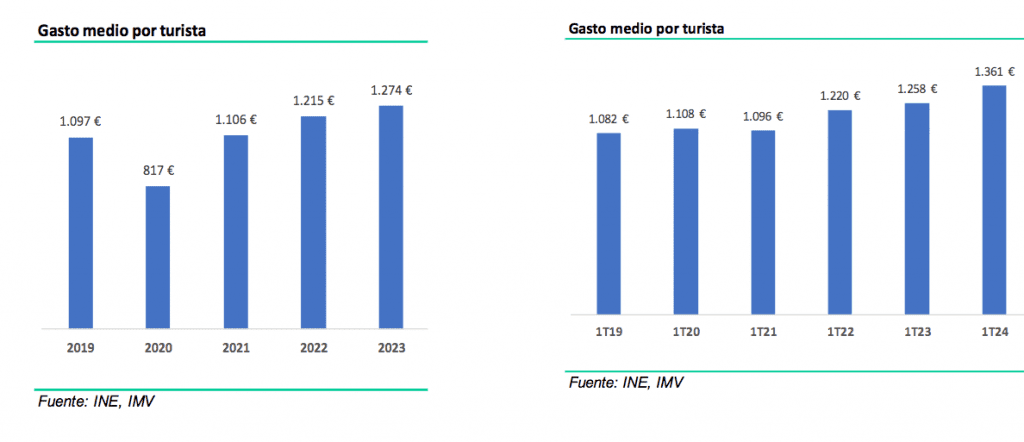

En 2023 los turistas gastaron de media un +5% más que en 2022 y un +16% más que en 2019. En el primer trimestre de 2024, el gasto medio ha vuelto a aumentar un +8% yoy. y un +26% vs. 2019, aunque la comparativa es más favorable ya que este año la Semana Santa ha caído en el 1T.

Los precios de los billetes se han ido normalizando y su crecimiento este año será menor que en 2023, aun así, siguen en niveles muy por encima de 2019. En marzo vimos un repunte del +6% gracias al efecto de la Semana Santa. Para la temporada de verano los esperan flat o con ligero crecimiento.

Solo la recuperación de British Airways, que sigue un -25% por debajo de niveles de 2019 y la aportación de Air Europa una vez se consolide, que consiguió un EBIT de €205mn en 2023, permitirán mejorar considerablemente el EBIT del grupo en los próximos 2 años. Esperamos que el EBIT de IAG crezca a un +9% este año y un +12% el año que viene.

La aerolínea legacy más rentable con diferencia y la única que no recibió ayudas gubernamentales.

IAG no recibió ninguna ayuda pública, ya que ninguno de los gobiernos donde opera las otorgaba, por lo que jugó con desventaja frente a sus competidores. Aun así han conseguido salir de la pandemia siendo más rentables que la competencia y con niveles de endeudamiento similares.

Si asumimos que la situación actual es similar a la situación en 2019 y que en esa época IAG estaba bien valorada, ahora debería valer lo mismo que entonces menos la caja consumida durante la pandemia y ajustando el precio a las nuevas acciones. Esto nos daría un P.O de €3/acc. Esta valoración implicaría unos múltiplos en línea con los históricos de IAG antes de la pandemia (2012-2020) de 4x Ebitda y por debajo de las 5x a las que cotiza el sector. Nuestro P.O de €2,6, aplica un descuento a esa valoración, debido a que IAG todavía no ha recuperado los márgenes que tenía en 2019.