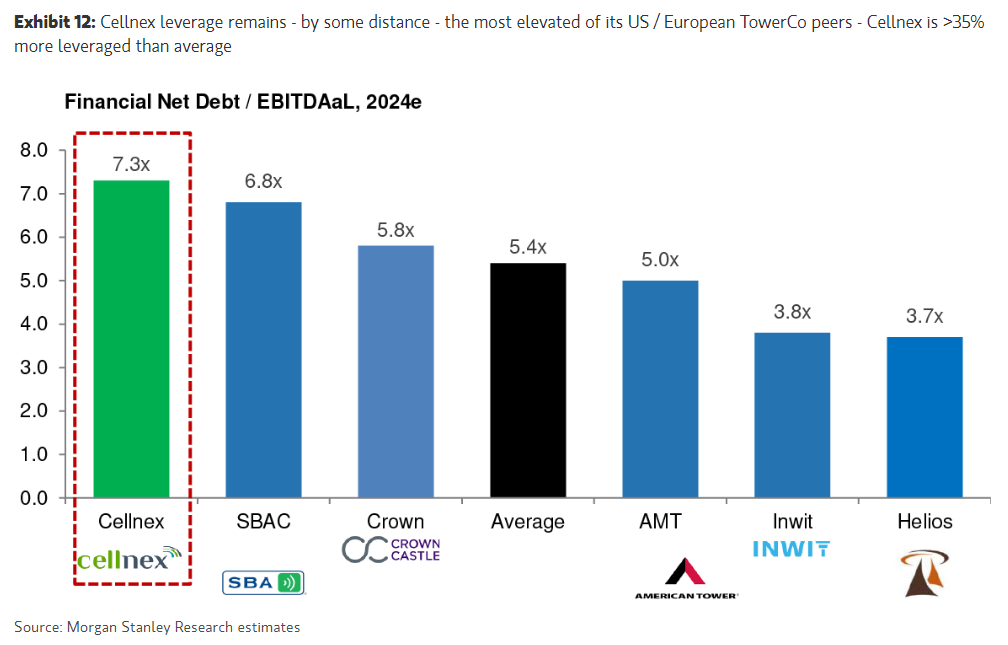

Morgan Stanley | Nuestros analistas destacan cómo otros pares como ATM están planteando planes de reducción de su apalancamiento, mientras la deuda neta de Cellnex sigue subiendo: 17.0 Bn€ a final de Marzo de 2023, cerca de 7.7x 2023e EBITDAaL (la deuda del grupo aumentó +0.2 Bn€ en 1T23) y esperan que suba otros +0.6bn€/7.9x en 2T23 tras la compra de la participación en Play Poland towers. Con el retraso en las estimaciones del comienzo de las bajadas de tipos, los expertos plantean que pudiéramos empezar a ver ventas de activos. Además, destacan que el nuevo CEO, Marco Patuano, plantea cuatro areas de foco tras su llegada: Venta de activos/Balance, Retorno al accionista, foco en 5G para aumentar POPs y tecnologías adyacentes. Se reitera recomendación en EQUALWEIGHT, Precio Objetivo de 44€.