Morgan Stanley | Este miércoles revisamos todo el posicionamiento en el sector y damos las mejores ideas para los próximos meses. El buen comportamiento de los valores de real estate y los menores yields están reduciendo el perfil de retorno total en términos de NAV y, por tanto, el debate está en cómo será el derating (vs NAV). De momento, creemos que la abundante liquidez en private equity, potencial de M&A e inflación pueden dar mayor soporte al sector, mientras que las yields de los bonos podría provocar volatilidad.

Posicionamiento para el “back to school”

Seguimos jugando las de logística (CTP, LondonMetric y Segro), Healthcare (Aedifica y Cofinimmo) y somos selectivos en las de oficinas (Derwent e Icade). Seguimos cautos en retail. Añadimos más “value” al ver mayor dispersión en valoración que hace unos meses y por ello subimos recomendación a algunos valores que se han quedado atrás (Merlin a OverWeight y British Land/Landsec a EqualWeight) y a algunos valores de Reino Unido donde vemos posibilidad de que los NAVs hagan suelo (Capco y Shaftesbury a EW). También reconocemos que hemos estado demasiado cautos en Big yellow (subimos a EW). Tomamos beneficios en WDP y rotamos a LondonMetric. También reducimos alstria y LEG a EW tras el buen comportamiento reciente. Por último, bajamos Unite a EW.

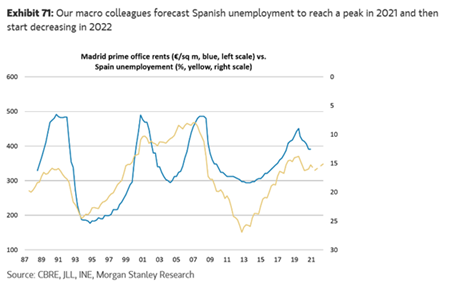

En España en concreto seguimos viendo riesgo de corrección en alquiler de oficinas. La economía española, así como la italiana, han estado más afectadas por la pandemia que el resto de Europa. Sin embargo, destacamos que la falta de diferenciación entre los yields de las oficinas Premium entre los diferentes países europeos evitan que la debilidad económica relativa se materialice en el sector inmobiliario.

Merlin Properties (MRL) sigue sin gustarle a los inversores por los bajos yields de su cartera y por la estrategia fría en relación a centros comerciales. Pero, sin embargo, la valoración no es elevada y en algunos casos, las sucursales bancarias se volverán a vender a sus inquilinos (lo cual mejorará el perfil de apalancamiento) y el mayor impacto en el desarrollo de Castellana Norte tendrá un efecto positivo. Cotiza con un -37% de descuento sobre NAV que la hace particularmente interesante aquí por lo que le subimos la recomendación de Equal a Overweight con Precio Objetivo de 11 euros/acción.