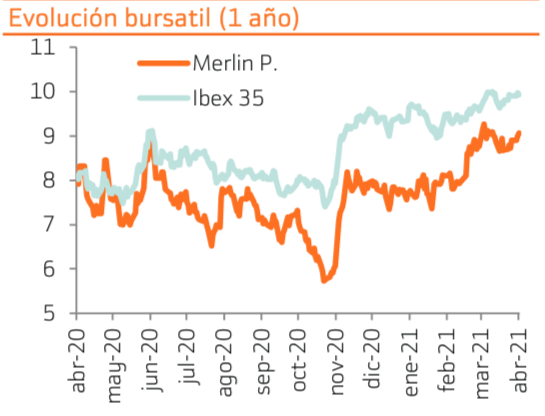

Bankinter | Merlin Properties (MRL) se ha revalorizado +16% en lo que va de año, alcanzando niveles próximos a nuestro Precio Objetivo, que revisamos ligeramente a la baja hasta 9,47 euros/acción (-2% vs 9,71 euros anterior).

Por otra parte, la incertidumbre es todavía elevada sobre los activos inmobiliarios, sobre todo oficinas y centros comerciales. A pesar de la recuperación del ciclo, Covid19 ha cambiado de forma estructural nuestra forma de trabajar y consumir. Por ello, bajamos recomendación a Neutral desde Comprar. Aunque cotiza con un descuento del -40% frente a su valoración de activos (NAV 15,6 euros/acción), consideramos altamente probable que se revise a la baja.

Incertidumbre todavía elevada en oficinas y centros comerciales

Covid-19 ha cambiado de forma estructural nuestra forma de trabajar y de consumir, lo cual genera una gran incertidumbre para los activos de oficinas y centros comerciales. En oficinas (50% de los activos), el teletrabajo conlleva una menor demanda, que se traducirá en caídas de rentas y ocupaciones entre 2021 y 2022. En centros comerciales (17% de los activos), es previsible una caída de ocupaciones una vez finalicen los ERTEs y las rebajas de alquileres. La alternativa para mantener la ocupación sería perpetuar los incentivos.

Rebajamos nuestro Precio Objetivo -2% hasta 9,47 euros/acción

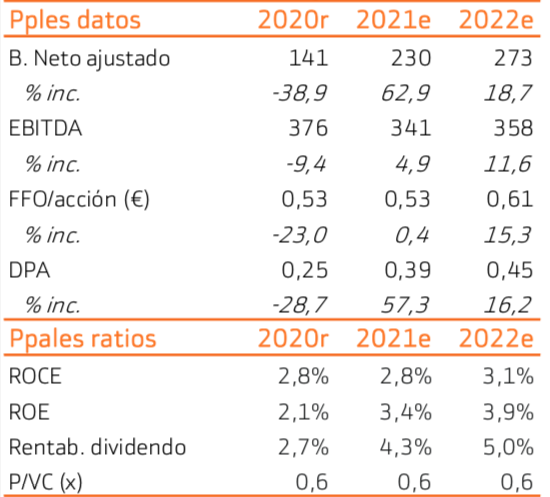

El paso de Covid-19 dejará un nivel de rentas netas un -10% inferior a los niveles previos al virus (2022e vs. 2019 comparable): Oficinas – 8%, centros comerciales -25%, y logístico y net leases sin cambios. Estimamos una generación de caja (FFO) de 251M€ en 2021 (- 22% vs 2019), que debería estabilizarse a partir de 2022 en cerca de 300M€ (-8% vs 2019). El impacto de las menores rentas se ve mitigado por la entrada en explotación de nuevos activos, sobre todo logísticos, actualmente en fase de construcción. Rebajamos el precio objetivo -2% hasta 9,47€/acción (vs 9,71€ anterior).

La rentabilidad por dividendo se estabilizará cerca del 5%

La compañía distribuirá en los próximos meses 0,25€/acción con cargo a resultados de 2020, que implica una rentabilidad del 2,7%. Prevemos que el de 2021 se incremente hasta 0,39€/acción (4,3% de rentabilidad) y se estabilice en 0,46€/acción (5,1% de rentabilidad) a partir de 2022.

Bajamos recomendación a Neutral desde Comprar

Merlin Properties acumula una revalorización del +16% en lo que va de año, alcanzando niveles próximos a nuestro precio objetivo (9,47€/acción). Aunque cotiza con un descuento del -40% frente a su valoración de activos (NAV 15,6€/acción), existe riesgo de rebaja de valoraciones de activos . Además, en ese caso, el LTV se incrementaría (desde el 40% actual) pudiendo afectar al rating de la compañía (actualmente BBB por S&P).Rebajamos recomendación a Neutral desde Comprar