Intermoney | La compañía publicará sus resultados anuales de 2025 el viernes 27 de febrero antes

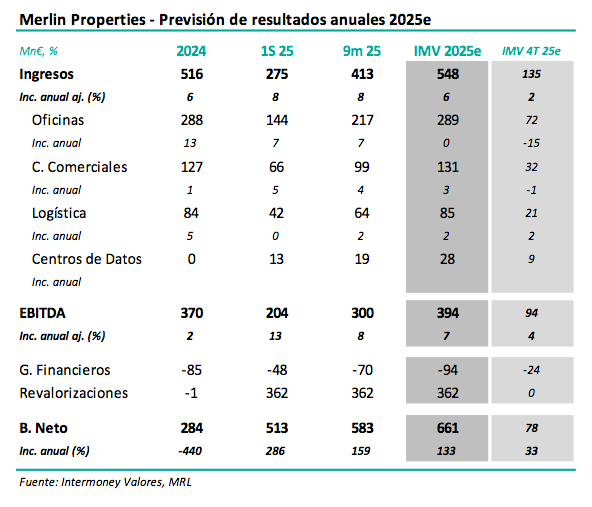

de la apertura del mercado, celebrando una conferencia telefónica ese día a las 15 horas. Esperamos que la socimi siga registrando crecimientos sólidos de ingresos/rentas (+6% IMVe hasta 548 M€), debido a la creciente aportación de los centros de datos (CdD), la incorporación de la inflación en la mayoría de contratos, así como a un cierto descenso de la desocupación en oficinas, parcialmente compensados por venta de activos. Considerando un cierto crecimiento en los costes de estructura, estimamos a diciembre un incremento de EBITDA en el entorno del +7% hasta 394 M€. Como es tradicional, no consideramos en nuestra previsión nuevas partidas de revalorizaciones, (+362 Mn€ a septiembre 25e), lo que conduciría a un beneficio neto de unos 661 Mn€, frente a 284 Mn hace un año. Corregimos ligeramente nuestras previsiones de EBITDA (1-2%) en 26e-27e tras incrementarlas un 4/5% en 25e-27e en nuestra nota de septiembre; consideramos entonces la Fase II de los centros de datos (246 MW), lo que implicó subidas de previsiones del +30% desde 28e.

Confirmamos nuestra recomendación de Comprar en Merlin Properties, así como nuestro PO a 15 € con fecha diciembre 26e, y que elevamos desde 12 € el pasado mes de septiembre. Tras la buena evolución del valor en 2025, su estabilidad este año creemos que abre una nueva oportunidad de inversión, justificada además por el crecimiento en centros de datos.

Valoramos este tipo de activo en unos 3.300 M€, ligeramente por encima del capex esperado en las dos fases, frente a unos 900 M€ anteriormente. Hemos utilizado el método de DFC con un WACC del 8,5%, bastante exigente, considerando las fuertes inversiones en un tipo de activo novedoso. La valoración independiente (900 M€) entendemos que no considera futuras inversiones.