Intermoney | La compañía presentará sus resultados del 2T25 esta tarde tras el cierre de mercado y realizarán

una conference call con el management a las 18 horas.

Indra presentará unos resultados sólidos, en línea con lo que ha venido haciendo los últimos trimestres,

gracias sobre todo al crecimiento de su división de defensa. Esperamos que acaben el año ligeramente por

encima del guidance anunciado: Ingresos > 5.200 M€; EBIT >490 M€ y FCF de >300 M€. A pesar de los

vientos de cola, pensamos que las buenas perspectivas ya están metidas en precio. Recomendamos

mantener con P.O de €33.

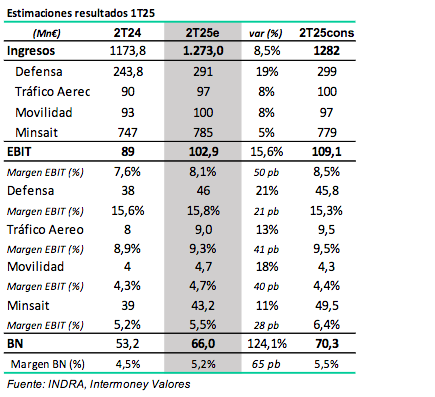

Estimamos unas ventas de 1.273 M€ (+8,5%) interanual. Crecimiento que vendrá sobre todo gracias a defensa

(+19%), por el FCAS y Eurofighter. El resto de las divisiones crecerán pero con menor intensidad: Tráfico aéreo

(+8%); Movilidad (+8%) y Minsait (+5%).

Estimamos un EBIT de 102,9 M€, +15,6% interanual y mejorando el margen en 50 p.b., gracias a la vuelta a la

normalidad de los márgenes de defensa, presionados por el aumento de contratación de personal,

anticipándose a la necesidad que tendrán por el aumento de actividad para llevar a cabo todos los proyectos

que les adjudiquen.

Estimamos un beneficio de 66 M€ (+124% interanual), gracias a unos menores costes financieros, derivado de una fuerte reducción de la deuda durante el año. Esperamos que este trimestre continúe con una posición de caja

neta de en torno a 100 M€.

Reiteramos nuestra recomendación de MANTENER con P.O de 33 €/acción

A pesar de los más que evidentes vientos de cola, pensamos que el mercado está valorando a Indra a unos múltiplos difíciles de justificar. Y es verdad que sigue cotizando con descuento frente a comparables europeos, por su menor tamaño y por no ser un negocio puramente defensivo, pero es que el sector defensa europeo también está cotizando a múltiplos muy exigentes, que, a pesar de las buenas expectativas de crecimiento, tampoco son justificables.

Y es que estamos hablando de que Indra está cotizando a múltiplos similares a los de Lockheed Martin,

compañía americana que fabrica los F-35. Cuyas ventas superan los 74 Bn$ (vs. 1 Bn € de Indra) y con unos

márgenes EBITDA superiores (13,4% vs. 11,7% de Indra). Indra ha multiplicado por 5 su valor bursátil en los

últimos 2 años, y pensamos que con esa subida ya ha descontado de sobra sus estimaciones de crecimiento:

CAGR ventas 24-28 del +11% y el EPS a un CAGR 24-28 del +15%, siendo ahora los riesgos más a la baja en

caso de no cumplir expectativas.

Creemos que el acuerdo firmado por los países de la OTAN de destinar el 5% del PIB a defensa, será muy

complicado de cumplir para muchos países cuya situación de déficit fiscal, endeudamiento y envejecimiento

poblacional, les va a dejar poco margen para destinar más dinero a defensa. Por eso vemos más riesgos a la

baja que al alza.