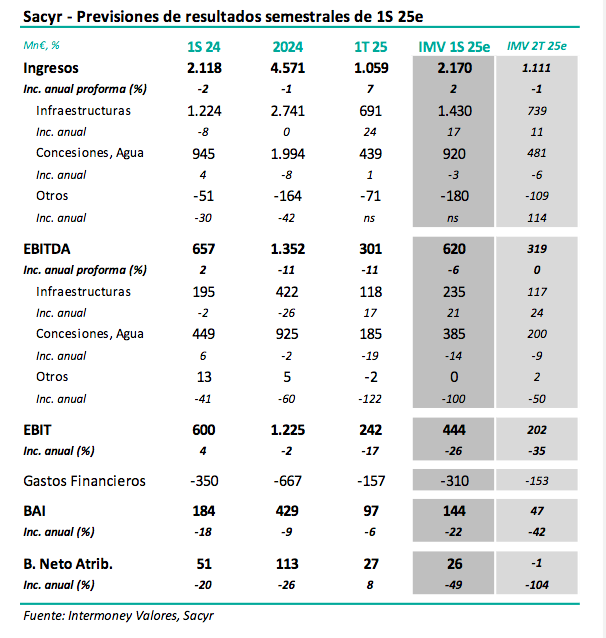

Intermoney | La compañía (Comprar, P.O. 4,4 €) anunciará sus resultados a junio 25e el próximo martes 29 de julio, celebrando una conferencia telefónica ese mismo día. Esperamos que el Grupo haya continuado sus tendencias de descensos del EBITDA contable, en especial causado por la autopista Pedemontana Veneta (PV), combinado por una menor aportación de proyectos puestos en servicio, y una menor construcción de proyectos propios. El EBITDA contable habría así bajado un -6% hasta 620 M€ (IMVe) afectada por la división de Concesiones, junto a Agua (-14%). Sin embargo, el flujo de caja operativo habría subido probablemente al menos un +8% hasta el entorno de los 620 M€ (IMVe), implicando una conversión de caja del 100%. Amortizaciones y financieros, y la minusvalía contable de la venta de activos en Colombia (-65 M€) limitarían el incremento del beneficio neto a 26 M€, un -49% respecto a la cifra de 24. Ajustamos nuestras previsiones por la salida de los activos colombianos cuya venta se acordó en junio, implicando un descenso en EBITDA de unos 50 M€ en 25e y 170 M€ a partir de entonces.

Sacyr (Comprar, P.O. 4,4 €) – Crecimiento en Concesiones, que empiezan a generar caja al entrar en servicio.

Confirmamos nuestra recomendación de Comprar en Sacyr, así como el PO de 4,4 €, con fecha diciembre 25e. Tras el pasado Investor Day (mayo 24) elevamos nuestro P.O. desde 4,0 €. Pensamos que, en conjunto, el valor tiene un perfil de riesgo menor que el que creemos asume el mercado, basado en: 1) política de rotación de activos, con el proyecto estrella de Voreantis, que agrupará gran parte de los activos concesionales maduros a lo largo de este ejercicio 25e; 2) niveles de deuda neta que nos parecen razonables teniendo en cuenta la consolidación global de las concesiones, que comienzan a generar caja neta tras entrar en servicio; 3) el Grupo irá incrementando la generación de caja los próximos ejercicios, hasta converger y finalmente superar claramente la cifra de EBITDA; y 4) retornos asegurados en la mayor parte de proyectos concesionales, que actúan como cobertura en ingresos frente a la inflación.