Bankinter | Las principales cifras del 2T 2022 estanco son: potencia instalada 1.000MW (+21,2% a/a), generación 420GWh (+46,4%), precio obtenido 84,4€/MWh (+0% vs precio pool eléctrico +155%), ventas 35,5M€ (+46,5% a/a y +8,6% t/t, consenso 37,5M€), EBITDA 35,1M€ (+52,8% a/a y +6,0% t/t, consenso 36,5M€), EBIT 29,1M€ (+58,2% a/a y +4,9% t/t), BNA 23,2M€ (+74,9% a/a y +13,2% t/t, consenso 21,1M€).

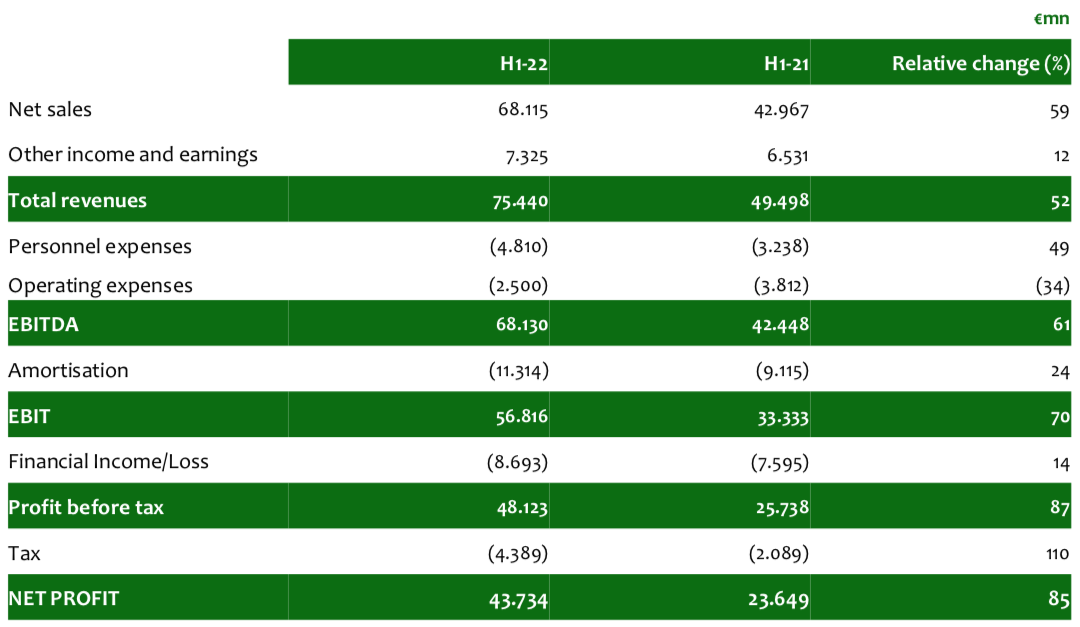

Por lo tanto, en 1S 2022, la generación es 642GWh (+49,2%), precio obtenido 106€/MWh (+6,2% vs +253% precio pool), ventas 68,1M€ (+58,5%), EBITDA 68,1M€ (+60,5%), EBIT 56,8M€ (+70,4%), BNA 43,7M€ (+84,9%), cash flow libre -86,8M€ (vs -61,9M€ en 1S 2021), deuda financiera neta 641,0M€ (+16,2% desde 4T 2021), ratio DFN/EBITDA 5,4x vs. 5,9x en 4T 2021. Link a los resultados.

Opinión del equipo de análisis de Bankinter:

Nuestra valoración de los resultados es neutral, los crecimientos en ventas y EBITDA son elevados, aunque inferiores a lo esperado, mientras que el BNA es algo superior. Destaca el bajo crecimiento de ventas y beneficios en 2T vs 1T.

La generación aumenta por la puesta en servicio de nuevas plantas solares, algo ya conocido. Se estanca el precio de la energía vendida (+6% a/a en 1S) a pesar de aumentar +253% en el pool. En 2T, el precio cae -42,7% vs 1T. Entendemos que se debe a la aplicación de contratos de precio cerrado (PPAs) y, perjudica a las ventas y resultados.

En 2T, se conectan +13MW y, con 1.000MW en explotación, prevemos que se alcance el objetivo para 2022 de 2.000MW. Además de los 1.000MW en explotación, tiene otros 1.034MW en construcción y un pipeline de 12.000MW, no se detalla el grado de desarrollo.

La subida de la tasa libre de riesgo (TIR Bund 10 años +305p.b. en 2022) nos impulsa a elevar la tasa de descuento de nuestro modelo DDM al 5,00% desde 4,25% y, nos hace recortar nuestro Precio Objetivo hasta 18,05 euros/acc. desde 19,50 euros/acc., este es ahora para dic. 2023. Resulta en un Valor Empresa de 1,33 euros/W para las plantas en explotación más 0,10 €/W del pipeline, una valoración ajustada y justificable temporalmente por los precios del pool eléctrico y, por la posibilidad de un movimiento corporativo que englobe a Solaria. El accionista mayoritario reduce en julio su participación del 40% al 35%.Reiteramos nuestra recomendación Neutral.

SOLARIA (Neutral; Precio Objetivo: 18,05€; Cierre 17,97€, Var. Día -8,60%; Var. 2021:+5,0%).