Alphavalue | Durante los últimos cuatro años y hasta principios de 2020, el precio de las acciones de Telefónica (TEF) cayó de 14 euros/acción a 6 euros/acción principalmente debido al agotamiento de sus activos latinoamericanos por la continua caída de sus divisas. Por si fuera poco, 2020 supuso el golpe de gracia. La compañía apenas tuvo tiempo de aprobar un nuevo plan estratégico que supuestamente marcaría una nueva era cuando la pandemia del coronavirus se nos vino encima. El precio de sus acciones finalmente se redujo a la mitad y alcanzó mínimos inimaginables (menos de 3 eur/acc) a finales de octubre.

La rentabilidad por dividendo sigue siendo muy elevada (yield 2021 10,7%), aunque algunos analistas opinan que no puede mantenerse. No obstante, el FCF supera el pago de la deuda y dividendos. El pricing power ha caracterizado las últimas subidas de precios de los servicios, además del buen nivel de márgenes. Como pega, decir que el topline no es muy motivador, no teniendo el revulsivo del crecimiento en ventas. Los niveles de deuda son elevados, pero no preocupantes (ratio deuda neta/Ebitda de 2,8x), con un descenso estimado del gearing del 267% de 2020 al 174% para 2021.

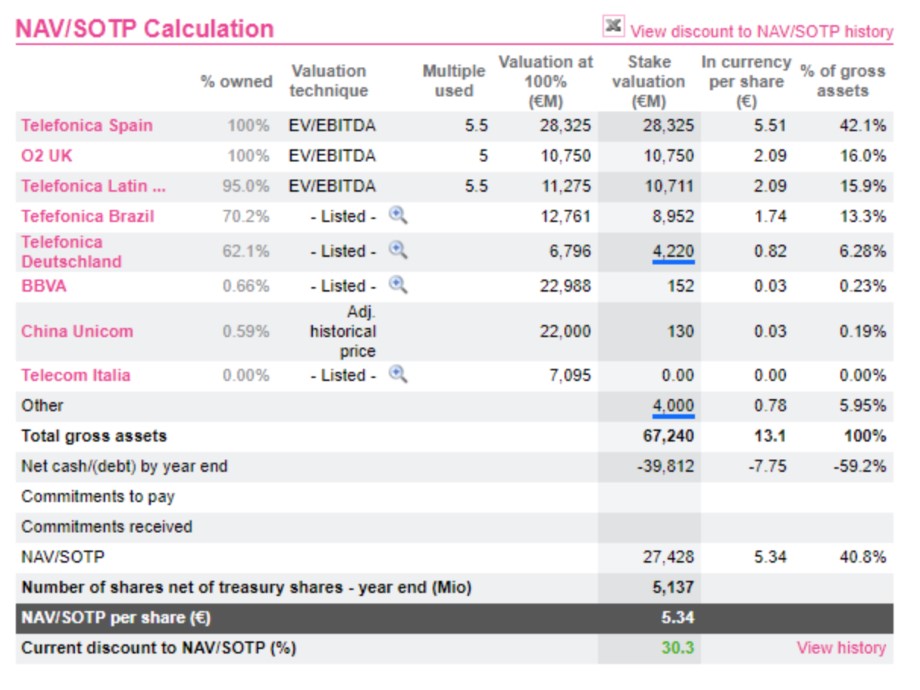

Geográficamente Brasil puede lastrar los resultados (depreciación del real), pero Alemania se mostrará más resistente. Además, la posición escisión de los activos latinoamericanos podría ser un claro catalizador para la acción.

Nuestra valoración DCF ofrece un potencial alcista muy destacado, aunque hemos recortado el objetivo Ebitda para 2022-30 un -4,5%. En cuanto a la valoración por NAV, nuestros analistas ya han reducido la deuda neta por el importe de la venta de la división de torres de Telxius a American Towers (la diferencia con la deuda neta a finales de septiembre también se debe a los aproximadamente 3,5 bn€ del value mark-to-market positivo a largo plazo de los instrumentos derivados inscritos como activos financieros no corrientes). Vale la pena mirar los detalles del NAV como una forma resumida de ver dónde se encuentra el valor. Después de todo, España sólo representa el 42% de los activos brutos. Un PER de 6,21x 2021 bien vale la pena echarle un vistazo con un potencial estimado por fundamentales del +86,7%.