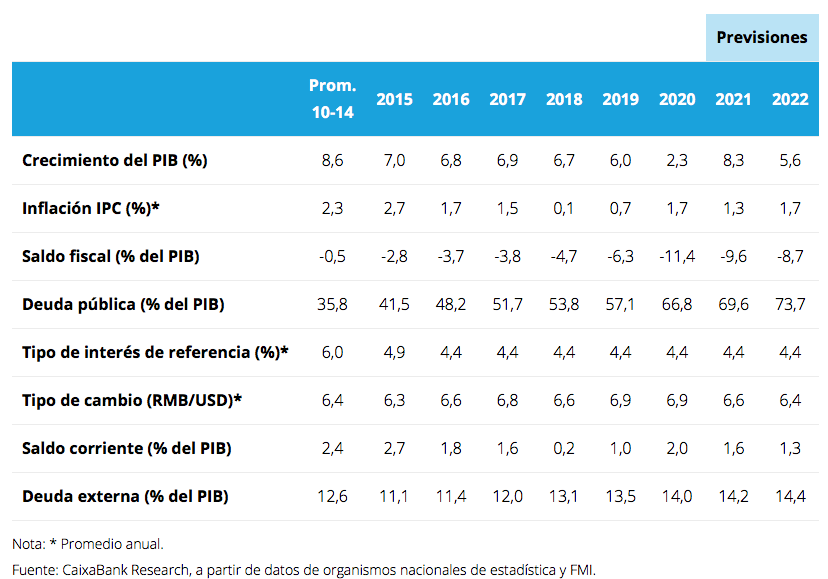

Caixabank Research | La economía china resurgió con fuerza de la pandemia y espera crecer por encima del 8% en 2021. El robusto crecimiento da margen para políticas fiscales y monetarias menos expansivas, que buscan asentar la estabilidad financiera de una China que quiere ser un actor de primer orden en la economía global. Es por ello por lo que China representa la particularidad de ser la primera gran economía que crece con claridad a la vez que impone las condiciones financieras más duras. China es la primera economía del planeta en paridad de poder de compra y la segunda en dólares corrientes (algo por debajo del 20% del PIB mundial, en ambos casos), pero tiene tres asignaturas pendientes.

Primero, lograr un crecimiento más equilibrado y de calidad. Así, el principio de lo que se conoce como “doble circulación”, expresado en el XIV Congreso del Partido Comunista Chino, busca dar mayor peso al consumo privado frente a la inversión estatal en infraestructuras y priorizar las exportaciones de calidad. La segunda, reducir un atraso tecnológico que evoca amargos recuerdos del pasado. China ha empezado a reducir el retraso en la manufactura de chips, puesto de manifiesto en el decoupling tecnológico impuesto por EE. UU. (el objetivo chino es poder autoabastecerse en 2030). A más largo plazo opera la tercera y última de las asignaturas, la de aposentar la primacía mundial china, lo que comporta gestionar la rivalidad con EE. UU. de forma no rupturista, garantizar la estabilidad en la región y consolidar la mejora de la calidad de vida de sus ciudadanos.

Shock real de la COVID-19. Considerada el origen de la pandemia, China tuvo un éxito innegable en su contención. Aunque los datos oficiales de incidencia pueden estar infraestimados, lo cierto es que China fue la única gran economía que creció en 2020 y las últimas cifras de movilidad (pasajeros en el metro en las ocho mayores ciudades, índices de congestión) evidencian una recuperación plena de los niveles previos a la pandemia. Asimismo, China ha desarrollado su propia vacuna y a lo largo de 2021 se seguirá beneficiando de la exportación de material médico al resto del mundo. Las otras economías emergentes han sufrido penosos efectos económicos y sanitarios de la pandemia y distan de haberlos conjurado (India es un claro ejemplo).

Vulnerabilidades financieras

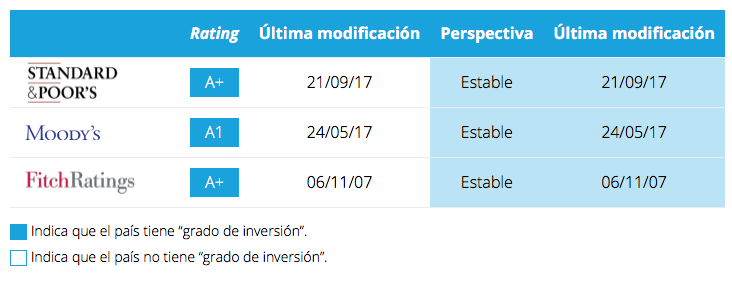

La solidez del sistema financiero será la mayor preocupación de las autoridades chinas en 2021 y 2022. La deuda de China (Gobierno y sector privado no financiero) supera el 280% del PIB, más propia de una economía avanzada que de una emergente. Los esfuerzos de contención de su crecimiento han tenido notable éxito desde 2016, especialmente en la reducción del shadow banking, pero se mantienen montantes de deuda de baja calidad concentrados en los conglomerados estatales de industria pesada. A principios de 2020 se inició la política de dejar caer a los morosos, interrumpida por la pandemia. La recuperación de la actividad permitió volver a endurecer las condiciones financieras en la segunda mitad de 2020. Aumentaron entonces los impagos, que incluyen nombres importantes como Yongcheng Coal (la carbonera con mayores beneficios del país) o Shandong Ruyi (propietaria de Lycra), y la rentabilidad de los bonos AAA (un mercado de 4 billones de dólares) subió 40 p. b. en una semana. Pero el celo del regulador tuvo sus frutos. A inicio de 2021, la calidad de la deuda mostró una mejora incipiente y se confirmó la inclusión de la deuda china en el influyente índice Russell FTSE (efectiva en octubre de 2021) y que previsiblemente conllevará un reajuste automático de carteras a favor de la deuda china.

La legislación antimonopolio sobre los gigantes tecnológicos chinos, deseable hasta cierto punto, y la preferencia de la estabilidad financiera sobre el crecimiento trajeron una corrección gestionable de los índices bursátiles de Shanghái, Shenzhen y Hong Kong. Pero si la legislación antimonopolio deriva en un control estatal excesivo, ahogaría el crecimiento del sector más dinámico de la economía china y podría tener efectos bursátiles menos gestionables.

Respuesta de la política económica

Política fiscal. La política fiscal expansiva en 2020, adecuada pero muy inferior a los estímulos de 2008, se centró en exceso en la inversión pública y no hubo ayudas directas a los consumidores.

Política monetaria. Con la recuperación, el banco central de China (PBoC, por sus siglas en inglés) revisó su política monetaria expansiva a otra más acomodaticia con las condiciones del crecimiento. Pero el PBoC dejó claro que, tras el endurecimiento monetario de finales de 2020, se seguirá una política monetaria gradual y sin cambios bruscos.

Evolución del tipo de cambio. En 2021 persistirá la fortaleza del renminbi (RMB), apoyada en la solidez del crecimiento y la afluencia de capitales. Las inversiones de empresas chinas en el exterior se ven compensadas por influjos de inversores extranjeros de cartera y la solidez de la inversión directa. Ello ya contribuyó a que el RMB se apreciase un 6,7% frente al dólar en 2020. El sector exterior, con unas exportaciones que se beneficiarán de la recuperación económica global y que compensarán el incremento de las importaciones por el encarecimiento de las materias primas, también apoyará al RMB.

Principales riesgos

- Equilibrios políticos. La estabilidad política interna estará asegurada en los próximos años con la continuidad del líder Xi Jinping, cuyo principal objetivo es la estabilidad en todos los sentidos y nuestro escenario central es que Xi la logrará. Pero el esfuerzo de China para recuperar su lugar central en la geopolítica global comporta riesgos externos (de confrontación, aunque sea suave, con EE. UU.; más tensa con rivales regionales en otros ámbitos geográficos, y, en aspectos puntuales, como los derechos humanos, con Europa). Con todo, los incentivos chinos para encontrar una vía equilibrada, que haga compatible su reposicionamiento global y la mejora en la calidad de vida con los derechos humanos y las buenas relaciones con las otras grandes economías del planeta, son elevados. Mucho depende de ello, empezando por el macroproyecto de la Bahía del Río de la Perla, que puede hacer de Hong Kong y Cantón una de las regiones más florecientes del planeta.

- Deuda pública y corporativa. Una eventual recuperación sostenida de las rentabilidades de la deuda de las grandes economías disminuiría el atractivo de la deuda china y podría reducir los influjos financieros de los últimos años. Los conglomerados estatales, principales causantes del crecimiento de las deudas de mala calidad, no han sido objeto del celo aplicado sobre los gigantes tecnológicos y seguirán estando en el epicentro de los problemas de la deuda china.