Banc Sabadell | Retomamos la cobertura de Prosegur (PSG) y Prosegur Cash (CASH) con recomendación de COMPRAR en ambas compañías pero con mayor recorrido en nuestra opinión en PSG (66% del P.O. es CASH), ya que asumiendo la cotización actual de CASH (y Telefónica), el resto del negocio presentaría un potencial de +100% vs nuestra valoración.

Además, PSG nos parece una alternativa más defensiva frente a CASH, en la medida que cuenta con mayor diversificación geográfica y de actividades, menor exposición a Argentina (24% del EBIT vs 30% BS(e)) y más potencial (+29,4% vs +20,2% CASH), además de contar con un programa de recompra de acciones de un 10% del capital (vs 3% CASH) hasta noviembre de 2023 que podría proporcionar soporte al valor:

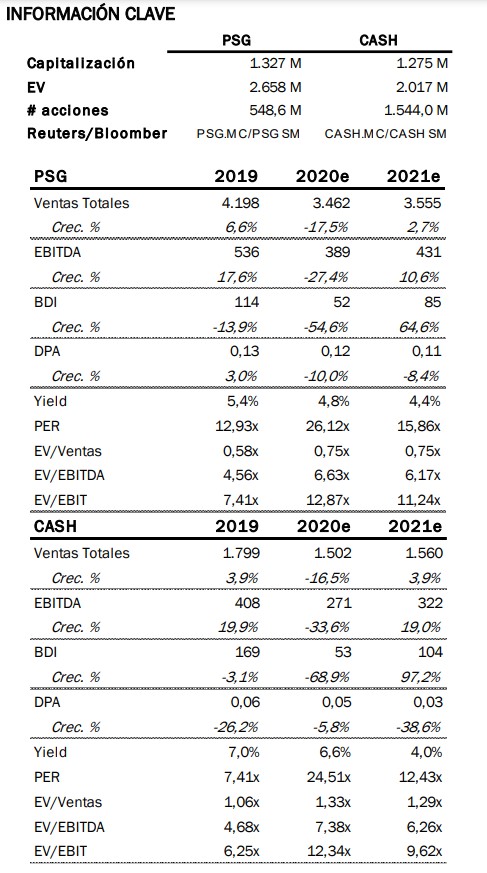

- PSG: Situamos nuestro P.O. en 3,13 euros/acc. (+29,4% potencial) lo que implica unos múltiplos de EV/EBIT 2022e de 11,2x y un PER 2022e de 14,2x (+3%/+12% vs comparables vs +10% histórico).

- CASH (filial al 74% PSG): Situamos nuestro P.O. en 1,00 euros/acc. (+20,2% potencial) lo que implica unos múltiplos de EV/EBIT 2022e de 9,1x y un PER 2022e de 11,0x, que suponen un descuento del –13%/–3% vs comparables.

- Crecimiento a pesar del auge de los medios de pago alternativos. La gestión de efectivo supone el 100% del negocio de CASH y un 81% del EBIT de PSG. Por ello, las expectativas de crecimiento de ambas compañías están ligadas a la evolución del uso del efectivo. Si bien tras el Covid-19, los medios de pago electrónicos han potenciado su papel como amenaza para el efectivo, creemos que sobre todo en emergentes la penetración bancaria es todavía limitada por lo que existe margen para el crecimiento.

- El impulso de nuevos productos de valor añadido para entidades

financieras y retail puede suponer una vía adicional de crecimiento. Nosotros adoptamos un approach prudente, de forma que no esperamos que las ventas en CASH alcancen un nivel similar a 2019 (pre-Covid) hasta 2023 (TACC 2019-2023e de -3,5% vs +2,2% del PIB nominal ponderado por geografía (BS(e)). Por otro lado, posibles operaciones de adquisición que generen valor (bien en PSG o en CASH) pueden actuar como catalizadores. - Elevada exposición a LatAm (y Argentina). Aunque en cierta medida podemos hablar de diversificación geográfica (24 países), el sesgo hacia LatAm es claro (~78% del EBIT de PSG BS(e) y ~90% en CASH), donde el potencial de crecimiento es superior, a cambio de mayor exposición a tipos de cambio (±5% en el tipo de cambio medio ponderado por país supone un ±2,5% y ±3,5% de P.O. en PSG y CASH). En LatAm la mayor parte del negocio se genera en Brasil (~28% y ~35% del EBIT BS(e) de PSG y CASH) y en Argentina (~24% y ~30% BS(e); el resto en países como Perú y Colombia entre otros). En este último es donde vemos más riesgo por su deteriorada situación económica, aunque creemos que esto ya estaría descontado en cotización y en P.O. en la medida que ya penalizamos la valoración en este país (WACC del ~20% y recorte de un -50% en el EV obtenido por el coste de repatriar flujos) de forma que incluso valorando Argentina a cero, el potencial en PSG y CASH sería del +17% y +8% respectivamente.

PROSEGUR: COMPRAR. P.O.: 3,13 euros/acc. (+29,4% potencial).

PROSEGUR CASH: COMPRAR: P.O.: 1,00 euros/acc. (+20,2% potencial)