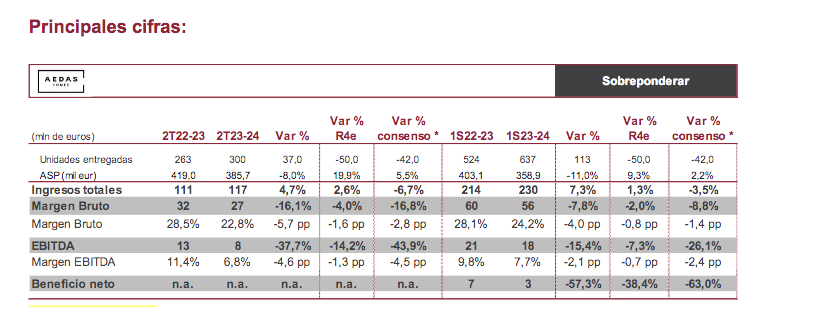

Renta 4 | AEDAS Homes ha publicado sus resultados correspondientes a de acuerdo con su calendario fiscal, con cifras bastante en línea con nuestras estimaciones, si bien ligeramente por debajo del consenso. Recordemos de nuevo que la Compañía prevé segundo semestre que concentre el mayor volumen de entregas del año, por lo que, teniendo en cuenta la visibilidad de la cartera de ventas (1.451 millones de euros a cierre de 1S23-24; +18% vs cierre de 2022), AEDAS reitera los objetivos anuales de entregas cerca de 3.000 unidades (en línea con nuestra estimación) e ingresos del entorno de los 1.000 millones de euros (1.025,5 millones de euros R4e).

Desde el punto de vista operativo, en 1S23-24 AEDAS entregó 637 unidades residenciales (vs 687 R4e y 679 consenso, y vs 524 en 1S22-23), a un ASP de 358,9k eur/unidad (vs 328,2k eur/unidad R4e y 351,0 consenso, y vs 403,1k eur/unidad en 1S22-23) registrando unos ingresos totales de 230,0 millones de euros (+7,3% vs 1S22-23). El margen bruto registra una significativa caída respecto al mismo periodo del año anterior y se sitúa en el 24,2% a 1S23-24, más en línea con nuestra estimación que con la de consenso, y que se explicaría por el mix de entregas.

En cuanto a actividad comercial, AEDAS procede a la venta de 633 unidades en 2T23-24 (por encima de las ventas en 1T23-24 y 2T22-23 y manteniendo un nivel por encima de las 500 unidades trimestrales vendidas), 438 unidades BTS a un ASP de 422k /eur unidad y 195 unidades BTR. La ratio de cobertura de ventas se sitúa en el 90% para el año en curso (21% entregado) y en el 48% de cara al próximo ejercicio (con el 100% de las unidades lanzadas para 2023 y el 97% para 2024).

Por último, respecto al apalancamiento, el flujo de caja negativo del semestre (en línea con la actividad de construcción y el volumen de entregas) junto con el incremento de los costes financieros (el coste medio nominal de la deuda se sitúa en el 4,9%, vs 4,0% a 1S22-23), eleva la DFN hasta 576 millones de euros (vs 502 millones de euros a 1S22-23), con una ratio LTV del 25,2% (vs 22,7% eur a 1S22-23). A pesar de ello, AEDAS estima que el LTV se sitúe por debajo del 20% en el conjunto del ejercicio.

Con todo ello, esperamos un impacto neutro o ligeramente negativo de los resultados. Reiteramos SOBREPONDERAR con P.O. de 20,50 eur/acción.