Intermoney | A poco más de medio año para finalizar su anterior plan estratégico (2019-2023), y dada la alta visibilidad sobre el cumplimiento de dicho plan, Dominion (DOM) (Comprar, Precio Objetivo 5,4 euros) ha presentado su nuevo plan estratégico hasta el año 2026e y también previsiones para 2023.

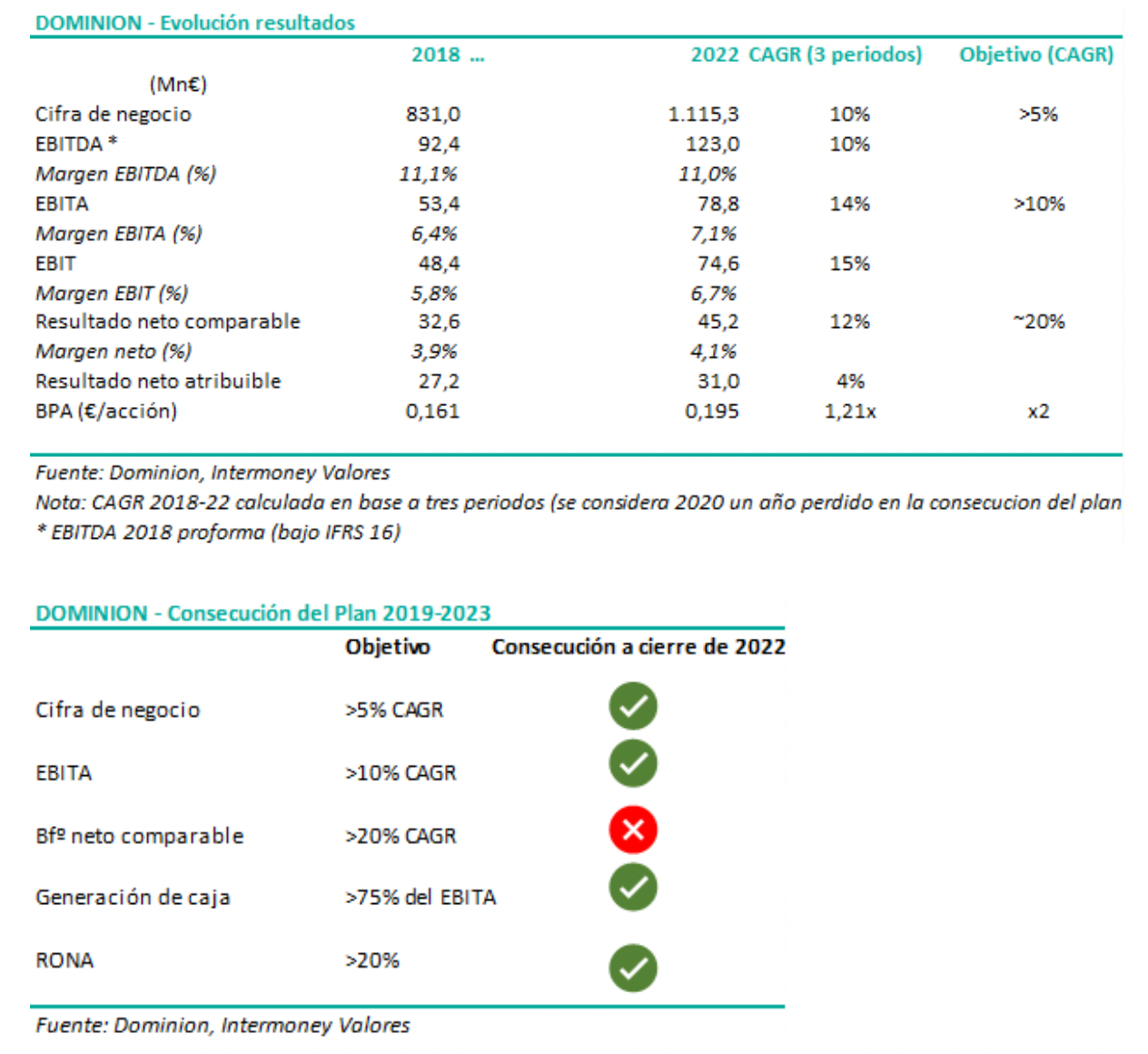

Respecto al anterior plan 2019-2023 (inicialmente era hasta 2022 pero la pandemia hizo que se considerara el año 2020 como un año perdido y se ampliara en un año el horizonte temporal del plan) se dan por conseguidos la práctica totalidad de los objetivos fijados:

La compañía prevé un EBITDA de c.150Mn€ para 2023, lo que implica un crecimiento del +22% vs 2022 (con aproximadamente 10Mn€ por cambio de perímetro al consolidar BAS globalmente y el resto por crecimiento orgánico), y una generación de caja operativa de más de 70Mn€.

Respecto a los objetivos del nuevo plan 2023-2026e (CAGR de 3 periodos sobre cifras de 2023e):

- Ventas: >+5% CAGR

- EBITDA: >+7% CAGR. Sobre los c. 150Mn€ de EBITDA estimados para 2023 implicaalcanzar c.180-185Mn€ en 2026e.

- Generación de caja operativa: >+9% CAGR, alcanzando >90Mn€ de generación de caja operativa en 2026e.

- Volver a niveles de endeudamiento de DFN próximo a cero.

Es un plan basado en un crecimiento orgánico, aunque se realizarán adquisiciones siempre que se generen sinergias con los negocios del grupo y sean oportunidades claras. Se invertirá también en greenfields y en participaciones en infraestructuras, aunque la asignación del capital irá fundamentalmente a remunerar al accionista (reparto de un 33% del beneficio en forma de dividendo y recompras de acciones para amortizarlas siempre que el precio sea atractivo) y a reducir la deuda para volver a una situación de caja neta.

Como ya se avanzó con la publicación de los resultados del 1T’23, a partir de ahora se vuelve a la estructura organizativa original, reportando en sólo dos unidades de negocio:

Proyectos: pasa a llamarse “Proyectos 360o” pero que no cambia frente a lo que incluía hasta ahora B2B Proyectos. Se siguen estimando márgenes de contribución de ~15%.

Servicios: pasa a llamarse “Servicios Sostenibles” e incluye la anterior división de B2B Servicios más el negocio B2C (Smart House). Se prevén márgenes de contribución de ~12%.

Adicionalmente, darán información de sus participaciones en infraestructuras, tanto en proyectos renovables como en concesiones (p.ej los hospitales en Chile). Aquellos proyectos con participación mayoritaria se consolidarán globalmente (aportando a ventas y EBITDA) mientras que en los que su participación sea minoritaria (p.ej el proyecto fotovoltaico en República Dominicana, donde tienen un 50%, el hospital chileno de Antofagasta con un 15% o el de hospital de Buin Pain con un 10%), se consolidarán por puesta en equivalencia. Se detallarán además si dichas infraestructuras están ya en operación, en construcción o en desarrollo.

Valoración: tanto los objetivos cuantitativos para 2023e (c.150Mn€ de EBITDA, >70Mn€ de generación de caja operativa) y hasta 2026e (CAGR > +5% en ventas, >+7% en EBITDA, >+9% en generación de caja operativa) como los cualitativos (simplificar la estructura del grupo y aumentar la recurrencia de los resultados desde el actual c.50% hasta >60% del margen de contribución) los valoramos muy positivamente. Actualizaremos nuestras estimaciones a la luz del nuevo plan, pero mantenemos nuestra visión positiva sobre el valor.