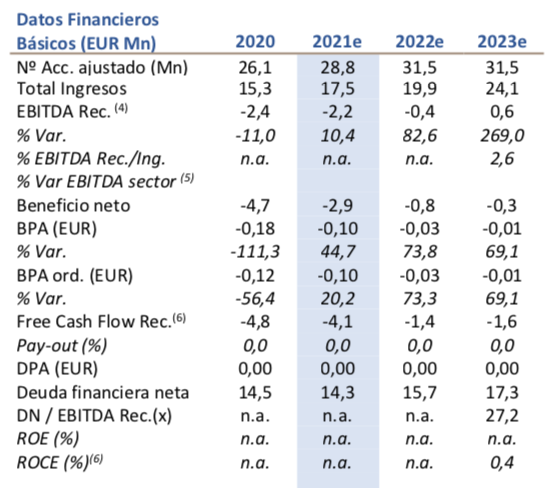

Lighthouse | Se mantiene el crecimiento de doble dígito en ingresos (3,5 millones de euros 1T21, +11,4% a/a), con un mix +18,3% volumen, -6,9% precios, a pesar de un 1T20 “pre- Covid”, en el que las ventas de marzo 2020 se duplicaron a/a. Con diversificación de la cartera de clientes (Eroski c. 71% de las ventas, c. -10p.p. a/a). El avance en la comercialización de sus nuevos productos (snacks saludables de mayor margen), aunque a menor ritmo que el anticipado, junto al abastecimiento de productos a menor coste permiten reforzar los márgenes (+6,7p.p. a/a en el margen bruto).

Reflejándose (mejor mix) en la recuperación en la del Ebitda recurrente (-0,3 millones de euros, +46% a/a), gracias a la contención de costes: -8,7% a/a en los gastos de personal, compensando el incremento del resto de gastos operativos (+7,0% a/a) para atender la expansión del negocio.

Y empatando en Ebit (0,5 millones de euros 1T21, +4,9% a/a) y beneficio neto (-0,6 millones de euros), a pesar de la menor contribución de las activaciones (<EUR 0,1M 1T21 vs. EUR 0,2Mn 1T20) y el aumento de la carga financiera (EUR -0,1Mn 1T21, +1,4x a/a).

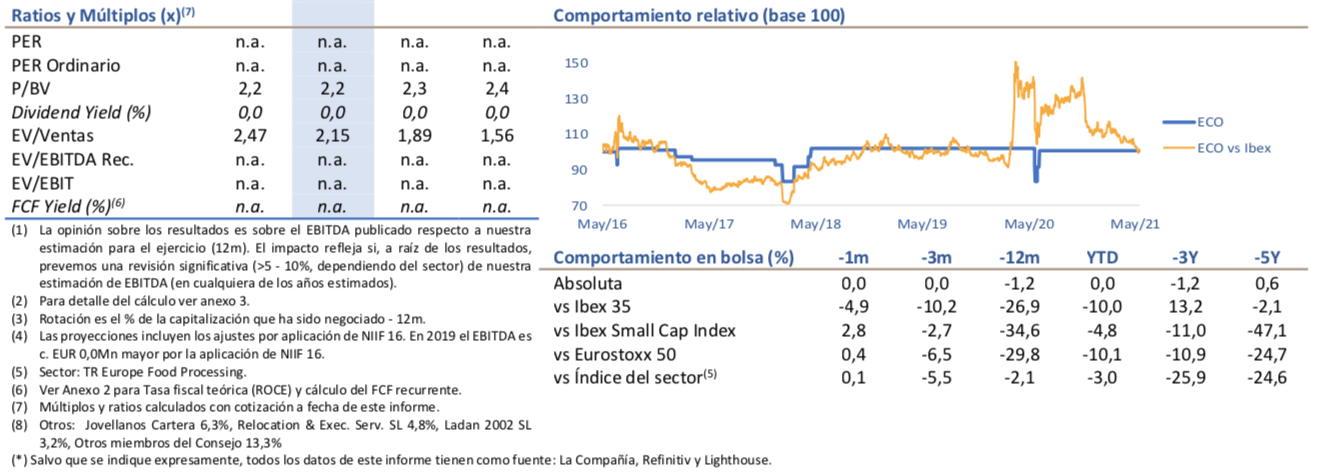

Con mayor endeudamiento (16,1 millones de euros, +24,8% a/a). No obstante, ECO cuenta con vías para reducir deuda: 1) acuerdo de venta de activos argentinos (4T21) que deberían aportar EUR 1,0Mn (2021) y 2) puesta en venta de los terrenos forestales de Oropesa (no rentables), que podrían sumar c. EUR 0,6Mn. Además, Ecolumber prevé capitalizar créditos vinculados por EUR 2,8Mn (emisión de 5,4 Mn de acciones, ya en nuestros números; pendiente de aprobación en su próxima JGAA de junio 2021), siendo previsible la entrada de nueva deuda vinculada (importe similar).

En conclusión, resultados en línea (y en segundo plano), manteniéndose el foco en la captación de capital. Aunque la potencial venta de activos (2021) y el respaldo de sus accionistas (refinanciación de c. EUR 3Mn c/p) dará cierto respiro al balance, la captación de capital sigue siendo su nudo “gordiano”. La lenta captación de capital (EUR 2.8Mn 2T21 por capitalización de créditos, c. 15% de la ampliación en curso), ralentizará su expansión (< CAPEX vs. estimado), y concentrará el esfuerzo en la mejora de números (break-even EBITDA Rec. 2022) con el objetivo de ampliar su base accionarial. Su “equity story” es el de una apuesta corporativa de reposicionamiento (> l/p) en la cadena de suministros para la industria alimentaria (snacks saludables; c. 30% del crecimiento estimado para la facturación +2y, soportando c. 50% de la mejora en el EBITDA Rec.).