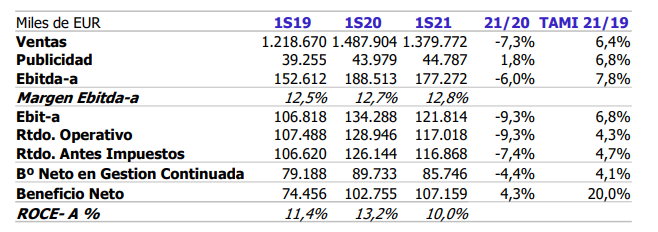

Bankinter | El grupo español de alimentación, Ebro Foods (EBRO), ha publicado sus resultados del 1S21, con un Ebitda ajustado de 177 M€, un BNA de 107 M€ y unas Ventas de 1.379 M€.

Las principales cifras comparadas con el consenso de Bloomberg son las siguientes: Las ventas alcanzan 1.379M€ (-7,3% a/a) vs 1.390M€ esperado; Ebitda ajustado 177M€ (-6,0% comparable) vs 178M€ esperado; Margen Ebitda ajustado 12,8% (+0,1 p.p.) vs 12,8% esperado; BNA 107M€ (+4,3% a/a) vs 76M€ esperado.

Opinión del equipo de análisis de Bankinter:

Consideramos que los resultados del 1S21 son positivos porque el margen Ebitda consigue mejorar +0,1 p.p. respecto al año pasado (2020 muy beneficiado por el CV-19) a pesar de (i) la normalización (esperada) del consumo de productos básicos (pasta y arroz) y (ii) el aumento de costes de las materias primas.

Por el lado de las ventas, pensamos que es totalmente lógica una contracción de -7,3% a/a y está en línea con nuestras estimaciones para el año 2021 completo (- 8% a/a estimado). Dejamos atrás el aumento “irracional” del consumo doméstico para iniciar al rebote, irracional pero temporal, del consumo en hostelería. Pero lo importante y positivo es la mejora del margen Ebitda a pesar de las presiones inflacionistas en las materias primas (trigo y arroz) y transporte.

Ambas commodities están prácticamente en máximos de los últimos 7 años y en 2021 acumulan un aumento en precios de ≈+10%. Esta resiliencia de márgenes es positiva en el corto plazo, pero estimamos que la presión inflacionista se incrementará durante la segunda mitad del año y el volumen vendido seguirá contrayéndose por la normalización de ventas. Es decir, estimamos que los márgenes desacelerarán moderadamente hasta finales de 2022.

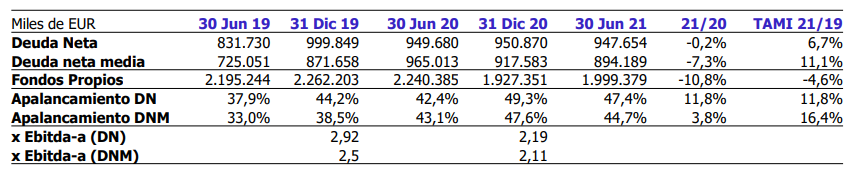

Por último, el BNA aumenta +4,3% a/a pero de forma “artificial” por la imputación de negocios vendidos con una plusvalía de 30M€. También es importante recordar que la Compañía anunció el pasado lunes la probable venta parcial de Panzani por 550M€ y 91M€ de plusvalías.

En este entorno de normalización de ventas, presión de costes y a la espera de que la Compañía anuncie un plan de inversiones concreto con los ingresos que previsiblemente obtenga de la venta de Panzani, mantenemos nuestra recomendación de Neutral y revisamos preliminarmente nuestro Precio Objetivo hasta 19,0 eur/acc. desde 19,7 eur/acc. anterior.