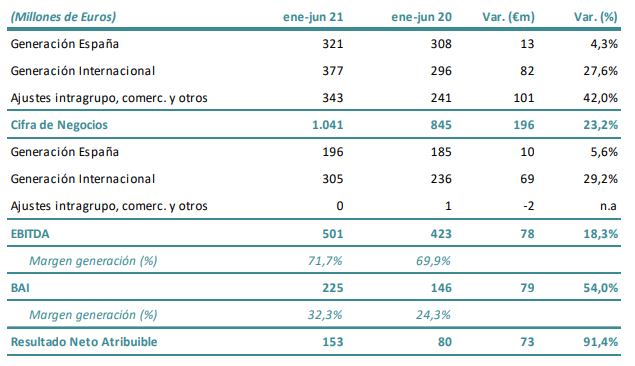

Bankinter | La filial de renovables del grupo Acciona, Acciona Energía (ANE), ha presentado sus resultados del 1S21, con un Ebitda de 501 M€, un BNA de 153 M€ y una Deuda Neta de 2.345 M€.

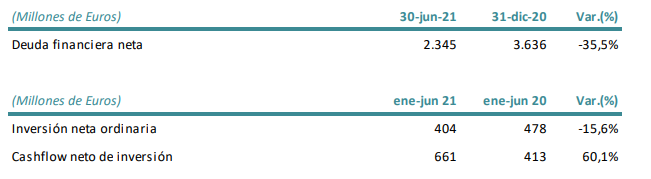

Las principales magnitudes son las siguientes: Ingresos 1.041M€ (+23%), Ebitda 501M€ (+18%) y BNA 153M€ (+91%); Cash Flow Operativo 249M€ (+45,7%); Deuda Neta 2.345M€ vs 3.636M€ en diciembre 2020.

Opinión del equipo de análisis de Bankinter:

Son buenos resultados impulsados por: (i) Incremento en capacidad instalada: (+7,7% hasta 11,2GW) y (ii) Mayores precios de venta (+11,1% hasta 68,3€/MW).

En España el precio medio subió un +2,0% hasta 61,4 €/MW. En internacional, el precio medio subió un +20% hasta 75€/MW. Estos dos factores positivos más que compensaron por un menor factor de carga en el año (-1,3pp hasta 29%). A pesar de la fuerte actividad inversora en el periodo (661M€), la reducción de deuda es posible como consecuencia de la capitalización de la deuda intragrupo llevada a cabo en el contexto de la OPV por importe de €1.859M€ y la generación de cash flow en el periodo (249M€).

La cartera de proyectos sigue creciendo: 1.250MW comenzaran a construirse en 2S 2021. Los buenos resultados del grupo, la nueva capacidad y la rotación del Precio Objetivo hasta diciembre 2022 dejan margen para subir la valoración del grupo,

Recomendamos Comprar y un Precio Objetivo de 31 eur/acc.