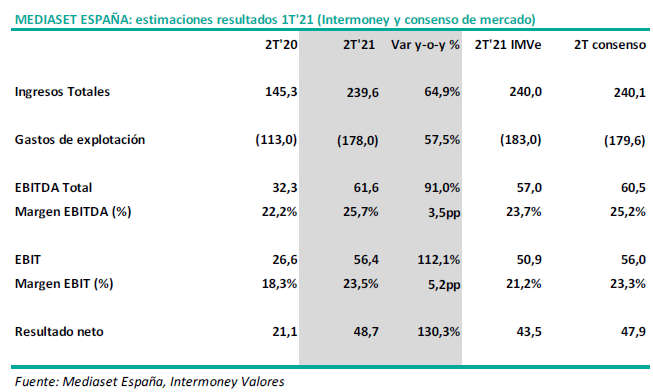

Intermoney | En 2T’21 la publicidad ha experimentado una fuerte recuperación, con un crecimiento del +82% en el caso de la TV (+151% en abril, +111% en mayo, +34% en junio). Los ingresos publicitarios brutos de la compañía de comunicación, Mediaset (TL5), han crecido por encima del mercado, con un incremento del +92%. Tras el importante crecimiento del 2T (compensando el -16% del 1T), la evolución en los primeros seis meses es del +25%.

De la mano de la recuperación publicitaria han aumentado también los costes (+57%), con la comparativa afectada por los niveles mínimos de gasto del 2T’20 (por el desplome publicitario ligado al confinamiento) y por los costes de la Eurocopa este año. A pesar del importante aumento de los costes, el Ebitda mejora un +91% en 2T, hasta los 62Mn€ (vs nuestra estimación de 57Mn€ y el consenso de 60Mn€).

(i) Ingresos: 424Mn€ (+13%), totalmente en línea con nuestra estimación y con el consenso. Los ingresos publicitarios brutos (406Mn€) crecen un +25%. De estos ingresos, los ingresos publicitarios en medios propios (395Mn€) suben un +23% (frente al +22% del mercado de TV, ganando cuota de mercado gracias al efecto positivo de la Eurocopa), mientras que los ingresos de terceros se multiplican por 2,7x (hasta 11Mn€, en parte por la contribución de Be a Lion, compañía participada adquirida en agosto de 2020). Los ingresos publicitarios netos suben un +23% hasta los 388Mn€.

Bajada en la línea de otros ingresos (cine, venta de contenidos e ingresos de suscripción de su plataforma OTT MiTele Plus) hasta los 36Mn€ (-41%). La caída obedece a la ausencia de los ingresos de cine (el primer estreno de este año, Operación Camarón, no se ha producido hasta el 24 de junio), así como al final de los paquetes Premium de la Liga y de la Champions que se ofrecían en MiTelePlus en 2020 y la menor venta de contenidos al haberse quedado casi sin inventarios al no haber podido seguir grabando debido a la pandemia. MiTele Plus ha tenido un promedio de mensual de 189k suscriptores (+33% vs 142k en 1S’20).

(ii) Ebitda: 113Mn€ (+13%), superando nuestra estimación (108Mn€) ya que el incremento de los costes ha sido ligeramente menor de la prevista. Los costes operativos suben un +13%, aunque frente al nivel de 2019 están un 3% por debajo a pesar del efecto de los costes de la Eurocopa.

(iii) EBIT: 104Mn€ (+17%) vs 98Mn€ de nuestra estimación.

(iv) Márgenes: +0,1pp en margen Ebitda (26,7%) y +0,4pp en margen EBIT (24,5%).

(v) Beneficio neto: 85Mn€, con una mejora del +22% vs 1S’20 y superando nuestra previsión de 80Mn€.

(vi) Posición financiera: cierra el periodo con 157Mn€ de caja neta, con una mejora de 196Mn€ frente a los 40Mn€ de deuda neta a cierre de 2020 a pesar de la inversión de 104Mn€ realizada en adquirir un 3,43% adicional en ProSiebenSat1. Su participación actual en ProSieben (13,18%) tiene un valor de mercado de 513Mn€, equivalente al 32% de la capitalización de Mediaset España.

Gracias a la mejora del mercado publicitario, la compañía consigue una elevada generación de caja, con un cash-flow libre operativo de 141n€ (+54% vs 1S’20).

Comentarios del conference-call:

Mercado publicitario: tras la fuerte recuperación en 2T, las previsiones son positivas. Creen que en julio y agosto el mercado estará por encima de los niveles de 2020 y de 2019 y no descartan que la publicidad en el segundo semestre pueda estar en torno a los niveles de 2S’19.

De ser así, con el +22% acumulado en el primer semestre, el crecimiento para FY’21 se situaría en el +12% (muy por encima de nuestra previsión del +7%, que creemos demasiado conservadora puesto que implicaría un descenso del -5% en 2S).

Costes: no dan guidance de costes, pero sí dicen tener flexibilidad para actuar sobre los costes en función de cómo evolucione el mercado publicitario.

Opinión del equipo de análisis de Intermoney:

Los resultados operativos, sin grandes sorpresas frente a nuestras estimaciones, sí confirman la recuperación de la publicidad y la evolución en la segunda parte del año podría ser claramente mejor de lo inicialmente previsto.

La acción está cotizando a múltiplos bajos: EV/Ebitda 2021e de sólo 3,8x si ajustamos por el valor de mercado de su participación en Prosieben.

Recomendamos Comprar y un Precio Objetivo de 7,0 eur/acc.