Alphavalue | Las primeras conclusiones que nos deja la primera tanda de resultados del 1S21 es que los consumidores han puesto sus ojos en los vehículos eléctricos de alta gama, los bolsos de Gucci, los nuevos ordenadores de Apple, ciertos licores como el coñac, etc., preocupados por los precios, pero como si no hubiera un mañana.

Lo mismo ha podido ocurrir con las transacciones B2B (business-to business): el miedo a la escasez de algunos productos (semiconductores, contenedores, commodities, etc.) ha llevado a anticipar compras, sin hacer preguntas sobre los precios.

Obviamente, volúmenes más altos y precios más altos son un acicate positivo para unos resultados del 1S21 destacados.

Sin embargo, está claro que algo tiene que ceder, ya que no todas las compañías pueden ganar al mismo tiempo. Paralelamente, la no muy brillante evolución del sector Food Retail y Households (productos para el hogar) apunta a que multitudes de consumidores se enfrentan en realidad a un presupuesto ajustado.

Es posible que los aumentos de precios planificados para reflejar los precios más altos de las soft commodities no se mantengan y serán una señal reveladora de que la distribución de la riqueza no esté respaldada por un crecimiento asentado en una demanda generalizada. El crecimiento experimentado hasta la fecha sólo puede haberse basado en la idea de la escasez, que en la mayoría de los casos nunca se dio realmente.

La demanda dirigida a compañías europeas por parte de EE.UU. y los mercados emergentes es tan predecible como la próxima variante del coronavirus. Bien puede ser que ya se haya visto lo mejor si se ha de prestar atención a las advertencias de la mayoría de los países. Lo haríamos si se confirma que la vacuna es la única defensa conocida contra la pandemia, lo que significa que toda Asia está en riesgo ante una propagación descontrolada de la variante Delta del coronavirus. Sin la vacuna, la demanda de los consumidores de esas regiones se reducirá y las capacidades de fabricación podrían verse afectadas. En una recuperación limitada, el crecimiento puede estancarse.

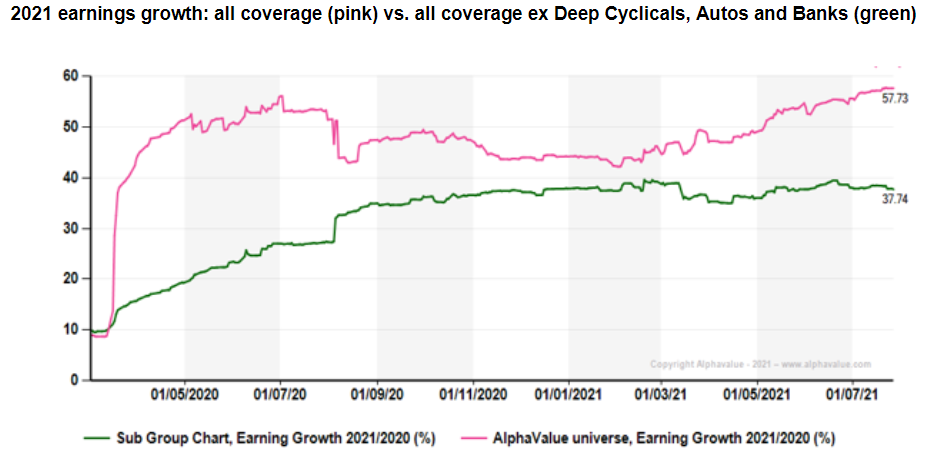

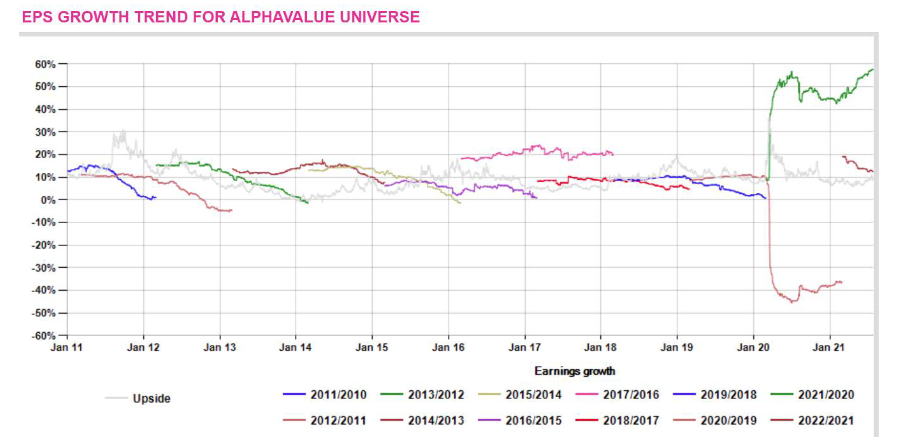

Es difícil cuantificar lo que podría suceder. De hecho, cuando se trata de expectativas de beneficios, las incógnitas juegan un papel importante. El siguiente gráfico puede ayudar a comprender el enigma del crecimiento de los beneficios esperados para 2021.

En el siguiente gráfico, la línea rosa cubre los cambios en las expectativas de crecimiento de los beneficios para 2021 desde marzo de 2020. La cifra actual es de +58% yoy, una mejora de +1000 pb sobre los beneficios esperados a principios de este año. Cabe señalar que la misma línea rosa capituló desde el +55% al +40% con la segunda ola de la pandemia y las férreas restricciones sociales impuestas.

Esto puede puede ser una señal o advertencia del coste que puede provocar la tristemente ya famosa variante Delta del COVID-19, es decir, una revisión a la baja del 15 puntos porcentuales de los beneficios esperados para 2021.

La línea verde muestra las expectativas de crecimiento de los beneficios esperados para 2021 excluyendo automovilísticas, bancos, petroleras y compañías de metales y minas. Dichas expectativas permanecen sin cambios en el +37%. Los “fuegos artificiales” de los resultados del 1S21 pueden apuntalar esa cifra y proporcionar un sólido trasfondo para las “stretched valuations”.

Por ahora, las compañías parecen estar cómodas mejorando guías después de la contención de principios de año. Sin embargo, nuestros analistas no están muy seguros de que no se vean obligadas a reconsiderar esta postura cuando la demanda se evapore nuevamente. No previeron el aumento de la demanda en su momento, por lo tanto, es posible que tampoco sean capaces de anticipar su caída.